🔰 はじめに:まだまだ低い新NISAの利用率

2024年からスタートした新しいNISA制度。政府も後押しするこの制度ですが、意外にも利用者はまだ少数派です。

✅ 全体の利用率:「すでに利用している」人は28.6%〜31%

✅ 50代の利用率:わずか20.5%。

✅ 「検討中」の50代:26%がまだ様子見中。

(出典:株式会社ロイヤリティマーケティング 2024年12月調査)

つまり、50代の8割がまだ新NISAを使っていないのが現状です。理由はどこにあるのでしょうか?

📉 50代で新NISAの利用が進まない3つの理由

① リスクを取りづらい年齢層

50代は定年退職が近く、「投資で大きな損失を出しても取り戻す時間が少ない」ため、どうしても慎重になりがちです。

② 投資目的や生活設計が不明確

退職後の生活費や資産運用の設計が固まっていないと、「何のために投資するのか」が不明瞭になり、様子見に。

👉このテーマは次回今後の「節約編」で詳しく取り上げます。

③ 「検討中」の人が非常に多い

制度は理解していても、「自分に合った使い方がまだわからない」という人が多数。

👉今回はこの③の部分を重点的に解説します。

第1章:新NISA制度をサクッと理解しよう

〜2024年から刷新されたNISA、その仕組みを押さえよう〜

新NISAは「つみたて投資枠」と「成長投資枠」の2本立て制度。非課税で投資できる金額が拡大し、非課税期間も無期限化されました。

🔸 年間の投資上限額

- つみたて投資枠:年間120万円まで

- 成長投資枠:年間240万円まで

→ 合計で年間360万円の投資が可能

🔸 生涯投資限度額(非課税保有限度額)

- 総額で1,800万円まで非課税

- うち成長投資枠は最大1,200万円まで利用可能

🔸 制約事項まとめ

| 項目 | 内容 |

|---|

| 非課税期間 | 無期限(恒久化) |

| 年間投資上限額 | 合計360万円(つみたて120万+成長240万) |

| 生涯非課税枠 | 最大1,800万円(うち成長投資枠は1,200万円まで) |

| 売却後の再利用 | 不可(枠は復活しない) |

| ロールオーバー | 不要(年更新制が撤廃されたため) |

| 損益通算 | 不可(課税口座との通算はできない) |

| 損失の繰越控除 | 不可(損失を翌年以降に繰り越すことはできない) |

第2章:つみたて投資枠の使いこなし方 定年後でも間に合う!50代からの”積立投資”戦略

🔹1. なぜ50代からでも「つみたて投資」が有効なのか?

- ドルコスト平均法が機能するのは、投資期間が5〜10年でも十分

- 金融庁も「長期・積立・分散」が王道と明言

- iDeCoと違いいつでも引き出せる柔軟性 → 定年後の資産活用に向く

- インフレに備える手段としても◎(預金は目減りリスクあり)

「50歳からでも10年あれば120万円×10年=1,200万円投資できる」

📊 積立シミュレーション:60歳から10年間、年利7%で積立した場合

- 積立額:年間120万円(月10万円想定)

- 期間:10年(60歳〜70歳)

- 運用利回り(年平均):7%(複利)

- 積立方式:年1回の積立(実際には月次でも近い結果に)

✅ 最終積立総額(元本)

120万円 × 10年 = 1,200万円

✅ 10年後の運用結果(複利計算)

| 年度 | 年間積立後の資産額(概算) |

|---|---|

| 1年目 | 約1,284,000円 |

| 2年目 | 約2,652,880円 |

| 3年目 | 約4,114,581円 |

| 4年目 | 約5,677,606円 |

| 5年目 | 約7,351,038円 |

| 6年目 | 約9,144,611円 |

| 7年目 | 約11,068,734円 |

| 8年目 | 約13,134,546円 |

| 9年目 | 約15,354,014円 |

| 10年目 | 17,740,795円 |

🔻 結果まとめ

| 項目 | 金額 |

|---|---|

| 積立総額(元本) | 1,200万円 |

| 10年後の評価額 | 約1,774万円 |

| 運用による利益 | 約574万円(+47.9%) |

仮に50歳から月10万円(年間120万円)を新NISAの「つみたて投資枠」で10年間積み立てた場合、

年7%の利回りで運用すれば70歳時点で約1,774万円に。

元本は1,200万円なので、574万円もの利益が非課税で手に入る計算です。

「もう遅い」と思いがちですが、投資には”始めた人”が報われる仕組みがあります。

今からでも、未来に向けた一歩を踏み出すには十分な時間があります。

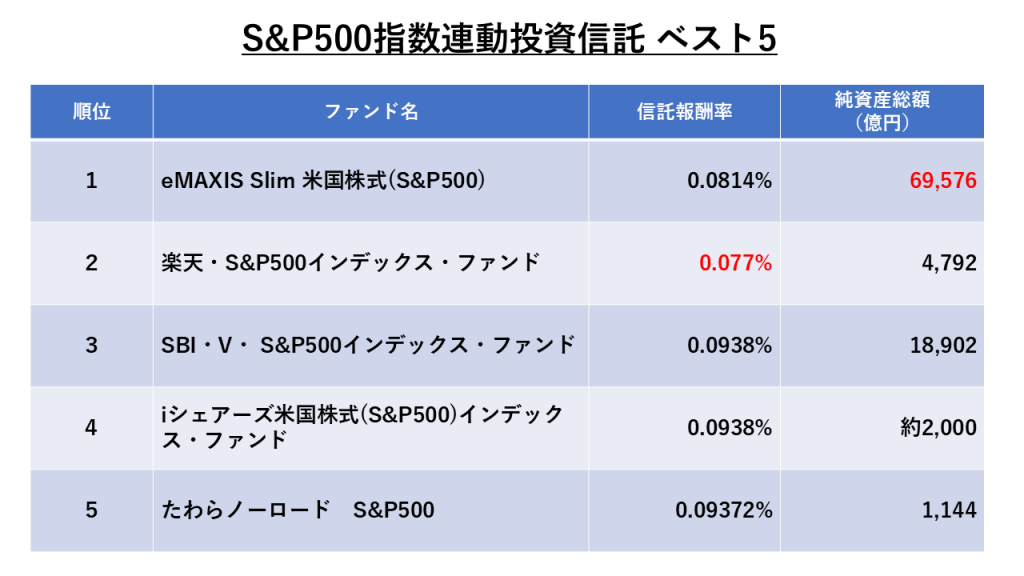

🔹2. どんな商品が選べるの?

金融庁が選定した「長期投資にふさわしい投信」だけが対象

主な分類:

- S&P500連動型インデックスファンド

- 全世界株式(オルカン)

- バランスファンド(株+債券)

▶️ よく選ばれている商品例(2024年現在)

| 商品名 | 種類 | 信託報酬 | 特徴 |

|---|---|---|---|

| eMAXIS Slim 米国株式(S&P500) | インデックス | 約0.093% | 王道の米国市場連動ファンド |

| eMAXIS Slim 全世界株式(オール・カントリー) | インデックス | 約0.113% | 分散力が高く1本でOK |

| たわらノーロード バランス(8資産均等型) | バランス型 | 約0.154% | 値動きが穏やかで初心者向き |

🔹3. 投資方法は?いつ買うのがベスト?

- 原則「自動積立(月次・週次など)」

- 手動での買付は不可 → 感情に左右されない仕組みが魅力

- 毎月1万円~など少額でもOK → ハードルが低く継続しやすい

▶️【ポイント】

投資のベストタイミングは「今」

なぜなら積立投資は“価格変動があるほど効果が高まる”仕組みだから。

🔹4. 50代が気をつけたい落とし穴とは?

①「儲かる投資商品ランキング」に飛びつかない 「過去に高いリターンを出した投資信託=将来も儲かる」とは限りません。

すでに上昇トレンドが終わっていたり、手数料が高かったり、新興国のように為替や物価変動のリスクが大きいものもあります。

💡 ポイント:長期投資では「地味でも手数料が低く、実績あるインデックス型」が王道。

② 商品を頻繁に変えない → 積立は“継続”が命 相場が下落すると「怖い」「売りたい」と感じるのは当然です。

しかし、優良な指数(例:S&P500)に連動したファンドは、長期的には回復しやすい傾向があります。

📉 下落局面は“損”ではなく“仕込み時”。安く買えるチャンスと捉える視点を持ちましょう。

③途中で解約すると複利の効果が失われる S&P500は過去70%の年が上昇相場。

市場から途中で離れてしまうと、リターンの源である“複利効果”が働かなくなってしまいます。

📈 投資は「居続けた人」が報われるゲーム。途中離脱が一番の損失です。

④ 積立設定後も年1回は点検(リバランス)を! 放置しておくと、成績が良い資産の割合が増えすぎてリスク過多になります。

例:株式が好調すぎると、資産の8割が株式になってしまう…ということも。

✅ 増えた資産を「売って」調整すると、NISA枠がその年限りで消滅する点に注意。

✅ 減った資産(=安くなっている)を買い増して、元の割合に戻すのが基本です。

投資は「始めること」と「続けること」が大切ですが、やみくもに続ければいいわけではありません。

こうした“落とし穴”を避けながら、正しく新NISAを使っていきましょう。

✅ 自分に合った商品選びに迷う方は、まず「eMAXIS Slimシリーズ」など信頼性の高いインデックス商品から始めるのも一手です。

✅ 次章では「成長投資枠の活用法」を詳しく解説していきます。

50代からでも遅くない、攻めと守りのバランス戦略をご紹介します!

第3章:成長投資枠をどう使う?~配当株・ETF・個別株の戦略~

🔹1. まず「成長投資枠」とは?おさらい

- 年間240万円まで、個別株・ETF・アクティブファンドが非課税で購入可能

- 投資信託の一部(つみたて対象外)も購入可

- 「一括投資」「好きなタイミングで購入」が可能で、自由度が高い

- ただし売却してもその年の枠は復活しない

👉 向いているのは?

・配当収入を得たい人

・余剰資金をまとまって運用したい人

・株主優待なども活用したい人

🔹2. 50代からの3つの運用スタイル〜安定配当/高成長〜

🏦① 安定配当重視型(インカム狙い)

- 毎年一定の配当がもらえる個別株・ETFを中心に構成

- NISAなら配当金も非課税 → 効率よく「生活費の補填」に

- 【例】日本たばこ産業(JT)、三菱HCキャピタル、住友商事など

▶️ 配当利回りが高いが「減配リスク」や「株価下落リスク」には注意

🚀② 高成長株狙い型(キャピタルゲイン狙い)

- 利益を再投資しながら成長を目指す企業に集中投資

- 成長軌道に乗れば株価の大幅上昇が期待できる

- 【例】ソニーG、キーエンス、米国株ならNVIDIA、Apple、Amazonなど

▶️ 一方でボラティリティも高いため「分散投資」が重要

🔹3. 成長投資枠で買えるおすすめETFの例〜配当も成長も狙える“いいとこ取り”〜

✅ iシェアーズ(BlackRock)シリーズ

| 銘柄名 | 内容 | 特徴 |

|---|---|---|

| iシェアーズ 米国高配当株 ETF(HDV) | 米国の高配当大型株 | 安定感+非課税配当の恩恵 |

| iシェアーズ 米国優良株 ETF(VIG) | 増配傾向のある企業 | 成長と安定のバランス型 |

✅ バンガード(Vanguard)シリーズ

| 銘柄名 | 内容 | 特徴 |

|---|---|---|

| VYM(米国高配当株) | 広範な高配当株に分散投資 | 長期的な配当収入狙いに◎ |

| VTI(米国全体株) | 全米市場に投資 | 成長性重視、リスク分散も強い |

📌ETFなら手数料が低く、個別株より分散が効く。配当も自動的に得られ、NISAとの相性が非常に良い。

🔹4. 成長投資枠の注意点

- 売却するとその年の枠が“消滅” → 売買は慎重に

- 高配当ETFも「減配」の可能性はゼロではない

- 配当があると再投資の仕組みを自分で作る必要がある

- 投資対象が多様なので「自分の目的に合った選択」が重要

成長投資枠では、より自由な投資ができる一方、「自分の投資方針を持つこと」が求められます。

次章では、その指針となる「ポートフォリオの組み方」について、つみたて投資枠と成長投資枠をどう組み合わせるか、実例を交えて解説します。

第4章:使い分けのコツとポートフォリオ設計の実例 NISA・iDeCo・特定口座をどう使い分ける?50代からの実践術

🔹1. 「生活費ベース」と「資産寿命ベース」の考え方

投資戦略を考えるとき、最初に押さえておきたいのがこの2つの視点です。

✅ 生活費ベース

「月々の生活費を補うには、どれくらいの安定収入が必要か?」という考え方

- 例:年金が月20万円で、生活費が月25万円 → 毎月5万円を補う必要あり

- この不足分を補う資産(=インカム型)をNISAで持つ戦略

▶️ 成長投資枠で「高配当ETF」や「安定株」を活用

▶️ つみたて枠では「低リスク型ファンド」で守りを固める

✅ 資産寿命ベース

「今ある資産が、あと何年持つか?」を見積もる考え方

- 例:資産3,000万円を年120万円ずつ取り崩す → 理論上25年持つ

- 資産寿命を延ばすには「運用による再成長(キャピタルゲイン)」が鍵

▶️ つみたて投資枠で長期運用を続けながら取り崩す

▶️ iDeCoを活用し、65歳以降の“第二の非課税口座”として温存

🔹2. 資金の使い分け方:NISA・iDeCo・特定口座のハイブリッド戦略

| 口座種別 | 特徴 | 向いている使い方 |

|---|---|---|

| 新NISA | 年間360万円/非課税・自由度高い | 生活補填用(配当)+資産成長用(インデックス) |

| iDeCo | 60歳以降受取/税控除あり | 老後の予備資金、課税所得が高い人に◎ |

| 特定口座 | 課税あり/制限なし | 柔軟な売買・短期運用に向く(NISA外の投資) |

🔹3. ポートフォリオ実例(50代・定年前提)

【Aさん:安全重視型】

- 目標:資産を減らさず、生活費の一部を補いたい

- 年齢:63歳、定年まであと1年

- 投資方針:インカム中心でリスクは抑えたい

| 投資枠 | 商品例 | 割合 |

|---|---|---|

| つみたて枠 | eMAXIS Slim 先進国債券インデックス | 50% |

| 成長投資枠 | VYM(高配当ETF) | 30% |

| 成長投資枠 | JT(日本個別株) | 20% |

▶️ 毎年の配当金を生活費に補填しながら、資産の元本は大きく減らさない構成

【Bさん:資産寿命延長型】

- 目標:退職金や貯蓄の寿命を延ばしたい

- 年齢:60歳、資産2,500万円

- 投資方針:リスクも取って20年先を見据える

| 投資枠 | 商品例 | 割合 |

|---|---|---|

| つみたて枠 | eMAXIS Slim 全世界株式 | 70% |

| 成長投資枠 | VTI(米国株ETF) | 30% |

▶️ 年利5〜6%の成長を狙って、資産を少しずつ取り崩しながら寿命を延ばす設計

🔹4. ポートフォリオは「定期点検」と「再設定」が命

- 年1回は構成を見直す(=リバランス)

- 生活状況の変化に応じて「攻め」から「守り」へシフトも検討

- NISAは非課税枠を使い切ったら「特定口座」での継続投資も視野に

NISAやiDeCoの制度を活かすには、知識だけでなく「避けるべきミス」を知っておくことが重要です。

第5章では、ありがちな誤解やNG行動を解説し、制度の落とし穴を回避するためのヒントをご紹介します。

第5章:よくある誤解とNG行動〜損して得取れない!制度の“落とし穴”を回避しよう〜

🔹1. 「損しても節税できるから大丈夫」という勘違い

NISAは非課税制度なので、利益が出れば税金がかからない一方で、損失が出ても税金上の救済は一切ないのが特徴です。

❌ 特定口座ならできる「損益通算」「繰越控除」はNISAではできません!

▶️ 回避策:

- ハイリスクな商品をNISAで買うのは慎重に

- 値動きの激しい個別株などは特定口座で運用するのが無難

🔹2. 「NISAならいつでも自由に売って、また買い戻せる」と思っていた

NISAでは一度売却した分の非課税枠は“復活しません”。

売った瞬間、その年の枠はもう使えなくなる「使い切り制」です。

例)240万円の成長投資枠で100万円分の株を買い、途中で売却しても、残りの枠は140万円のまま。

▶️ 回避策:

- 長期保有を前提とした商品をNISAで買う(短期売買向きではない)

- 一括購入ではなく、複数回に分けて投資する工夫も有効

🔹3. 「高配当株だから安心」と思っていたら、株価が下がっていた

配当利回りだけを見て投資すると、業績悪化や減配で株価も配当も下落するリスクがあります。

高配当株は魅力的ですが、**「配当が継続できるか」**も確認が必要です。

▶️ 回避策:

- 利回りだけでなく、企業の財務体質・過去の配当実績を確認

- ETF(例:VYMやHDV)なら分散が効くので個別株より安定しやすい

🔹4. 「つみたてNISA=完全にほったらかしでOK」と思っていた

自動積立は便利ですが、生活状況や市場環境が変わると調整が必要です。

リスク許容度が変わったのに見直さないのは危険。

▶️ 回避策:

- 年1回は「積立金額」「投資商品」「ポートフォリオ」を点検(リバランス)

- 暴落時に慌てて解約しないように、事前にルールを決めておく

🔹5. 「資金が余ってるから、全部NISAにつぎ込めばいい」と思っていた

NISAはあくまで“非課税になる”というだけで、元本保証はありません。

資金をすべて投資に回すと、急な出費に対応できない恐れも。

▶️ 回避策:

- 投資は「生活防衛資金(生活費6〜12ヶ月分)」を確保してから

- 余剰資金を「つみたて枠」で分散投資 → 成長投資枠は慎重に

まとめ:NISAは“制度を理解してこそ”力を発揮する

🔹私はこうしました

1.積み立て投資枠

- 三菱UFJアセットマネジメント eMAXISS Slim 米国株式(S&P500)

- 毎月積み立て10万円(うちauPontaクレカ払い5万円、他定額積み立て)年120万円枠活用

【理由】

- “4%ルール”が使える成長とリスクのバランスが取れたS&P500連動、投資信託。

- 信託報酬額が業界最低水準で運用効率がよい。購入時手数料はゼロ(ノーロード)

- 総資産額が国内最大で”ファンド解散”のリスクが少ない。長期投資が可能。

- ドルコスト平均法で積み立て下落時の心理的な不安を緩和。

- 証券会社の提携クレカで積み立て。年間\6,000のポイント獲得。

2025年4月現在。すべて購入時手数料はゼロ。

私がS&P500に投資している理由はこちら👇

2.成長投資枠

- 70%~“1655” iシェアーズS&P500 米国株 ETF (東証上場ETF)

- 30%~“1545” NEXT FUNDS NASDAQ-100(為替ヘッジなし)連動型上場投信ETF

- 年初一括240万円

【理由】

- “4%ルール”が使える成長とリスクのバランスが取れた、S&P500連動の投資信託をコア70%。

- ナスダックは成長性が高いが、ボラティリティも高いのでサテライトとして30%。薬味感覚。

- 1655ETFの信託報酬は0.066%と日本の投資信託と比べてかなり安い。(実質コストは0.105%)

- ETFとは株式と同様に株式市場で取引できる。売買価格に指値ができ、機動性がある。

- 年初一括投資は、過去発生確率7割の上昇相場で利益をフルに享受できる。

- 1655の配当金の確定月は2月と9月。年初一括投資で、その年投資分の配当金を満額もらえる。

一括投資かドルコスト平均法投資かに迷ったらこちらをご覧ください。👇

これからやってみようという皆様に

NISAは非常に強力な非課税制度ですが、使い方を間違えると「非課税の意味がなかった…」という残念な結果になりかねません。

✅ 制度の特徴を理解し、自分の目的にあった戦略を取ることが大切

✅ 投資で一番の損失は「制度や仕組みを知らずに始めること」です

📢 次回予告

投資制度の仕組みと注意点を押さえたところで、次回からは「実際に使うツール」について取り上げます。

マネーフォワードMEを使った生活費の可視化と、節約テクニックをテーマにお届けします!

NISAを使いこなすには、制度を知り、自分なりの使い方を見つけることが大切です。

焦らず、でも一歩ずつ着実に。この連載が、あなたの資産運用の第一歩となれば幸いです。

定年前の準備は第2の人生へのプレゼント。さあ始めましょう!

📚 このシリーズのこれまでの記事はこちら:

🔹第1話:「50~60代が感じる定年後の不安5選~その原因と対策法について」 https://saratei.com/wp-admin-post-5-anxiety/

🔹第2話:「サラリーマンが楽しい定年後に向けて準備するおすすめ収入源5選」

https://saratei.com/retirement-map/

🔹第3話:「定年前に見直したい!”なんとなくメガバンク”から卒業する6つの理由インデックス投資の本質を知る」

https://saratei.com/investment-start/

🔹第4話:「親世代の定期預金神話から自由になろう」

https://saratei.com/net-bank-shuuyaku/

🔹第5話:「投資商品って何を選べばいいの?50代から始める王道インデックス投資」

https://saratei.com/index-investment-over50/

🔹第6話:「定年後の収入源に“仕組み型副業”?私が太陽光発電を選んだ理由と収支を公開【PR】」

https://saratei.com/solar-retirement-income/

🔹第7話:「ドルコスト平均法 vs 一括投資」あなたに合うのはどっち?

https://saratei.com/dollar-cost-vs-lumpsum/

🔹第8話:「定年後の資産管理に安心!おすすめネット証券5社を比較してみた」

https://saratei.com/net-securities-comparison-retirement/

定年準備中の64歳サラリーマン。

実体験をもとに、定年後のお金・健康・暮らしについて発信しています。 同じ立場の方が、少し楽になるヒントを届けたい。

コメント