はじめに:老後の不安と家計管理の必要性

私たちサラリーマンは、多くの場合、ふと「定年後にお金は本当に足りるのか……?」という不安を胸に秘めています。

・年金や退職金はいくらもらえるのか調べるのが面倒で先延ばしにしている。

・貯金も十分とは言えず、定年後の生活に不安を抱えている。

・何より今、自分が毎月どれだけ支出しているかすら把握できていない。

“まあ、何とかなるか……先輩も何とか乗り切っているし。時間ができたら考えよう”

私自身も、定年の5年前まではまさにこの状態でした。

しかし、この“漠然とした不安”を解消し、自信をもって定年を迎えるには、「家計の見える化」が欠かせません。

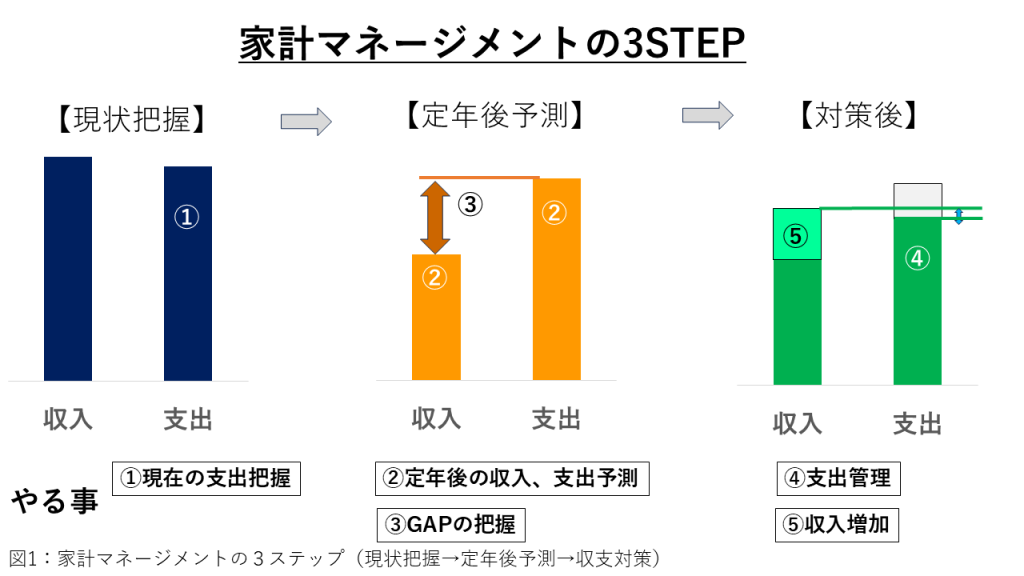

【本編のゴール】

- 自分の家計が現状どうなっているかを把握する

- 定年後の支出と収入のギャップを数値で示す

- ギャップを埋めるための対策を明確化する

まずは、第1章~第3章で「今ここにある問題の正体」をあぶり出し、次回以降で解決策を深掘りしていきましょう。

① 現在の支出把握

② 定年後の収入・支出予測

③ ギャップの把握

④ 支出管理

⑤ 収入増加

第1章:現状把握―まずは支出を可視化する。

1. 支出の棚卸しとは何か。

「支出の棚卸し」とは、過去数か月の支出を集計・分類し、何にいくら使っているかを明確にする作業です。定年後に必要な費用を逆算するときも、出発点は「現役時代の支出実績」を基にします。

流れ

- 銀行口座・クレジットカード明細を手元に用意

- レシートを「食費」「光熱費」「保険料」「通信費」「交際費」「趣味」などのカテゴリに分ける

- エクセルやノートで月ごとの合計を算出し、「固定費」「変動費」「特別費」に分類

これを踏まえ、「何に無駄があるか」「どれだけ削減余地があるか」が見えてきます。

> うわ~っ!大変そう。とてもやってられないよ……

「マネーフォワードMEを使えば、各口座自動連係、自動仕分けで簡単ですよ」

2. マネーフォワードMEを用いた支出記録の基本操作

本記事ではマネーフォワードME(以下「MF ME」)を利用する前提で進めます。MF MEは銀行口座やクレジットカードと連携するだけで支出を自動取得し、グラフ化までしてくれる便利な家計簿アプリです。

登録と連携

- スマホアプリまたはWebで登録(無料)。

- 銀行・カード・電子マネー(Suica、QR決済等)を連携。

- 自動仕分けルールを設定し、必要に応じてカテゴリを修正。

手動入力

- キャッシュ支払い分は「+」ボタンから手入力し、カテゴリ・タグを追加。

- 誤認識された明細はタップ→カテゴリ編集→「この仕分けをルール登録」で次回以降自動化。

3. 家計簿アプリのメリット・デメリット

メリット

- 自動連携で入力工数が大幅減。

- 円グラフ/棒グラフで支出状況がひと目で把握できる。

- 家族で共有しやすく、夫婦一元管理が可能。

デメリット

- 初期は誤仕分けの修正作業が必要になります。

- 継続しないと実態にあった支出の把握ができない。

- 無料版は連携数や機能に制限がある場合あり。

第2章:固定費の見直し―まず手をつけるべき項目

1. “固定費”とは?

毎月・毎年必ず発生し、ライフスタイルを変えない限り上下しない支出のこと。代表的な項目は以下です。

- 住居費(賃貸家賃、持ち家なら固定資産税・管理費)

- 光熱費(電気・ガス・水道)

- 通信費(スマホ・ネット回線)

- 保険料(生命・医療・がん・自動車・火災保険)

- サブスクリプション(動画・音楽・新聞定期購読など)

なぜ固定費を最初に見直すか?

変動費に比べて削減効果が大きく、一度見直せば継続的に効果が続きます。定年後の収支バランスを安定化させる上で最優先です。

通信費の削減。やってみました👇

2. 家計を圧迫しがちなムダな固定費

- 高額キャリアプラン:大手キャリア→格安SIMへ乗り換えで月3千~5千円節約。

- 不要なサブスク複数契約:利用頻度を見直し、解約 or シェアプランへ。

- 重複保険契約:定年後は火災保険、自動車保険のみ残し、その他は解約あるいは保障額削減。

- 光熱費プラン放置:電力自由化/ガス自由化プランの見直しで数千円削減。

- 新聞定期購読:ネットニュース中心へ切り替えれば月4千~5千円浮く。

3. 固定費削減の手順

- 契約内容の洗い出し:各サービスの月額・年額を一覧化。

- 利用実態を把握:MF MEで過去6か月分の平均支出を確認。

- 代替案と比較:格安SIM、他社回線、プランダウングレード案をシミュレーション。

- 手続き実行:解約違約金や更新タイミングを確認しつつ、まとめて変更。

- 効果測定:2~3か月後に再度MF MEで支出状況を確認。

4. 削減後の試算例

| 項目 | 年間支出(現状) | 年間支出(見直し後) | 削減額 |

|---|---|---|---|

| 通信費(2台) | 240,000円 | 12,000円 | 228,000円 |

| 生命・損害保険 | 420,000円 | 110,000円 | 310,000円 |

| 電気・ガス料金 | 360,000円 | 330,000円 | 30,000円 |

| 新聞定期購読 | 48,000円 | 0円 | 48,000円 |

| 合計 | 1,068,000円 | 452,000円 | 616,000円 |

→ 月平均で約5万円の余裕が生まれます。

第3章:収入と支出のギャップを試算する

1. 公的年金の受給見込み

ねんきん定期便/ねんきんネットでチェック

- 定期便:保険料納付期間と65歳以降の年金見込額を確認。

- ねんきんネット:ログイン→「将来の年金額シミュレーション」で繰り上げ・繰り下げ受給の影響を含めた試算。

受給開始年齢の影響

- 繰り上げ(60~64歳):受給開始1か月ごとに0.4%減額。

- 繰り下げ(66歳以降):1か月ごとに0.7%増額。

- 例:65歳 15万円→66歳 16.05万円(年間約12.6万円増)。

2. 私的年金・退職金の試算

企業年金/確定拠出年金(DC)

- 企業年金見込み額は人事部から資料取得。

- DC残高→「何年で分割受給するか」を設定し、月額換算。

退職金取り崩し計画

- 退職金総額x4%ルールでの取り崩し=年間取り崩し額。

- 例:2,000万円x4%=80万円/年(税引き前)。

3. 投資収益の見込み

インデックス投資

- 過去3~5年の平均利回り(例3.5%~5%)を想定。

- 投資残高×想定利回り=年間収益。

- 例:1,000万円×4%=40万円/年(税引前)。

配当株/高配当ETF

- 利回り3~4%程度の銘柄を組み入れ、複数セクターで分散。

- 分配金原資の持続性(キャッシュフロー)を確認。

私の新NISAの活用法も参考にしてみて下さい👇

4. ギャップ試算と不足額の逆算

- 支出(固定費削減後):例 335.8万円/年

- 収入合計:

- 公的年金 268万円

- 私的年金・退職金 80万円

- 投資収益 40万円

――――

計:388万円/年

→ 収入388万円 − 支出335.8万円 = 52.2万円の黒字。

→ もし赤字の場合(例:収入300万円、支出350万円=−50万円/年)、

- 投資残高(X)×4%=50万円 → X≒1,250万円必要。

- 副業・投資・在宅ワークで年間50万円の追加収入を目指すシナリオをご検討ください。

まとめ(前編)

本日は「定年後の家計マネジメント」前編として、以下のステップを一緒に確認しました。

- 漠然とした不安の正体は「収入と支出が見えないこと」

└ まずは現状の支出を洗い出し、定年後の支出予測を立てることが出発点です。 - マネーフォワードMEで“家計の見える化”を実現

└ 自動連携・自動仕分けで、手間をかけずに支出の傾向を把握できます。 - 固定費の見直しで大きな効果を獲得

└ 通信費、保険料、サブスク、光熱費…“一度の見直し”で月数万円の節約が可能です。 - 支出削減後の収支ギャップを数値化

└ 「収入-支出」で黒字か赤字かを明確にし、改善すべき“あといくら”を逆算しました。

以上のステップを終えると、定年後の生活設計がグッとクリアになりますね。

次回予告(後編)

後編では、前編で洗い出した“収支のギャップ”を埋めるための 収入源の選択肢 を具体的にご紹介します。

- 副業・在宅ワーク の始め方

- 投資・配当収入 の活用術

- リスクと労力のバランス を考えた優先順位の付け方

▶▶ 具体的なアクションプランや実践例を深堀りしますので、ぜひお楽しみに!

定年後の家計管理は「第二の人生へのプレゼント」です。

今日の一歩が、明日の安心につながります。さあ、一緒に始めましょう!

関連記事:投資編の記事一覧

定年後の運用を本格的に始めるならこちら▶︎https://saratei.com/category/shisan-unyo/

定年準備中の64歳サラリーマン。

実体験をもとに、定年後のお金・健康・暮らしについて発信しています。 同じ立場の方が、少し楽になるヒントを届けたい。

コメント