いままでの習慣でメガバンクを使っていませんか?

私たち50~60代は、社会人になった時に親から”どこに行ってもATMがあるから都市銀行、今のメガバンクに口座を作りなさい”と言われて口座開設をしたのではないでしょうか?

その結果、今でも給料日に銀行ATMの長蛇の列に並んだり、高い、時間外ATM使用料や振込手数料を払っています。その割には、普通預金の金利が超低金利という事に疑問を感じたことはありませんか?

私が実際に4年前、ネット銀行に口座開設をしメインバンクにしてよかった点、悪かった点をお話しします。このブログはお金の取り扱いの時間や手間を削減したい方、手数料の無駄を省き、少しでも利子所得を増やしたいのお役に立てます。

【ネット銀行のメリット・デメリット6選】

【メリット】 ①給料日に銀行ATMを回らなくてもOK、目的別口座がある ②振込手数料の無料回数が多い ③普通預金金利が高い ④ネット証券会社との連携が優れている

【デメリット】 ①相談できる窓口担当者がいない ②引き落としの対象銀行になっていない場合がある

【おすすめネット銀行】 あおぞら銀行、住信SBIネット銀行、楽天銀行

ネット銀行のメリット4選

ネット銀行とは、実店舗を持たず、インターネット上で預金や振り込みなどの銀行取引をする銀行の事です。スマホやパソコンから24時間、365日手続きができます。

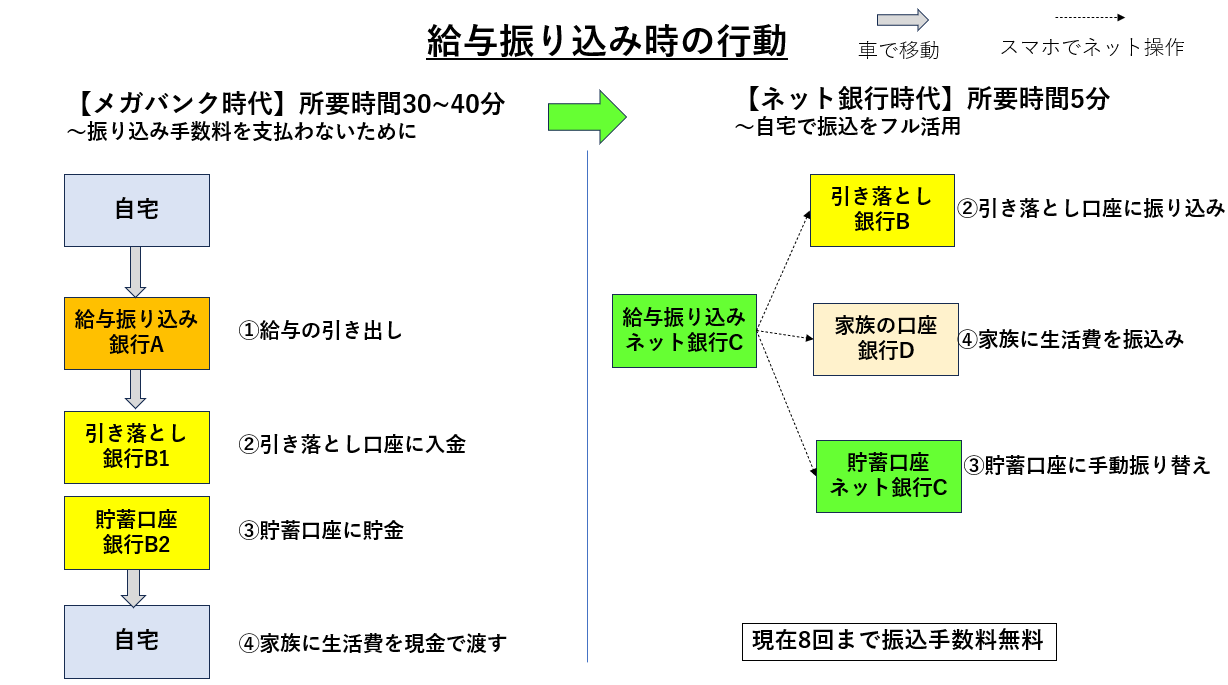

【メリット①】給料日に銀行のATMを回らなくてもOK。目的別口座がある

給料日の銀行ATMに行くと長蛇の列。車を路駐させていたりすると順番が来るまで、取り締まりの方が来ないか気が気ではありません。給与振込口座から引き落とし口座への振り込みなど楽にやりたいですね。

まず左の図。私がメインバングをメガバンクにしていた時。メガバンクが家の近くになかったので振込手数料をケチるために、2行のメガバンクを毎月車ではしごしていました。所要時間30~40分。

そして右の図。ネット銀行のあおぞら銀行に給与振り込み口座、メインバンクに代えた後の毎月のフローです。ネット銀行ではまったく移動することなく、家に居ながらスマホ操作だけで他行への振込、貯蓄口座への振り替え操作が済みます。

それは銀行口座内に”The Savings”と呼ばれる目的別貯蓄口座がある事。 そして②で説明する振込手数料無料の回数が多いからです。

The Savingは1つのBANKアプリ口座につき最大20個まで作成可能。それぞれに”自動車購入積み立て貯金”や”老後資金積み立て金”など普通預金と分けて目的に応じた貯蓄口座を作ることができます。

またThe Savingは目標額や期日設定もでき、毎月一定の日に普通口座から天引きすることが可能。右図図③のようにたまたま収入が多く入った月は、手動で普通預金からの入金も可能です。

【メリット②】振込手数料の無料回数が多い。

2025年4月、”メガバンクの銀行窓口からの他行宛の振込手数料が\990/回”というニュースを聞いて驚きました。物価高騰の中、振込手数料を下げるいい方法はないのでしょうか?ここでもネット銀行は優れています。

・三菱UFJ銀行は、インターネットバンキングでも振込手数料が、3万円以上の時に\220。みずほ銀行はみずほマイレージバンク会員で最大3回、三井住友銀行はオリーブアカウント申し込みで最大月3回。

私の場合、あおぞら銀行のインターネットバンキングで、振込手数料無料回数が月8回、25年4月現在 条件次第でMax9回まで手数料無料が可能です。ネットのオフ会で参加費を幹事の方の銀行口座に振り込む時などにも気にせず振り込め重宝しています。9回の振込手数料無料の条件は以下の通りです。

【あおぞら銀行、振込手数無料の回数付与条件】

- 口座に給与振り込みが月10万円以上あること:月3回

- 月末時点に口座残高(投資信託残高+預金残高)が500万円以上:月3回

- 当月にカードに付帯しているデビットカードの利用が月1回以上ある事:月1回

- 当月末に投資信託残高あり:月1回

- 当月末にNISA口座を保有していること:月1回

そのほかのネット銀行の振込手数料無料の最大回数は以下の通りです。25年4月現在。 住信SBIネット銀行 最大20回 ソニー銀行 最大11回 GMOあおぞら銀行 最大9回 東京スター銀行 5回 PayPay銀行 5回

【メリット③】普通預金金利が高い

ネット銀行は、メガバンクと比べて、普通預金金利が高い事が多い。メインバンクは生活費や生活防衛資金をおいておく口座ですが、同じおいておくなら金利が高いに越したことはありませんよね。

25年4月現在のメガバンクと主要ネット銀行の普通預金金利(税引き前)は以下の通りです。

【メガバンク】

- 三菱UFJ銀行 0.2%

- 三井住友銀行 0.2%

- みずほ銀行 0.2%

【ネット銀行】

- あおぞら銀行(BANK支店):0.35%~0.5%(100万円までは0.5%,超えた金額は0.35%)

- 東京スター銀行:0.2~0.6%(通常は0.2%、給与振込み口座指定で0.6%。)

- SBI新生銀行(SBI証券連携時):0.4%(SBI証券連携時)

- auじぶん銀行:0.21~0.5%(通常は0.21%、アプリ連携+0.05%、au PAYカード引き落とし+0.05%、auマネーコネクト+0.1%,auマネ活プラン+0.05%,anゴールドカード+0.05%)

普通預金金利だけで見るなら、 銀行口座を持つだけならあおぞら銀行。 給与振り込み口座を変更するなら東京スター銀行。 証券口座を連携するならSBI新生銀行。

そのほかの主要ネット銀行では、証券連携の条件があれば、楽天証券0.28%、住信SBIネット証券0.21%となります。ご自身の目的に応じて選んでみましょう。

【メリット④】証券会社との連携が優れている

現在は、手数料や操作性に優れたネット証券を使われる方が増えています。そんな中、従来の取引銀行口座から証券会社口座への入出金には時間がかかることも多く、相場が急変した時はやきもきします。

以下はネット銀行とネット証券の優れた連携事例です。

自動入出金サービス 楽天銀行と楽天証券のマネーブリッジなど。 証券口座で資金が不足した時に自動で銀行から資金が移動。 証券口座に余った資金も自動で銀行口座に戻される。

自動入出金サービスの連携が可能なのは、 住信SBIネット銀行xSBI証券 楽天銀行x楽天証券 GMOあおぞらネット銀行xGMOクリック証券 などの組み合わせで可能です。

自動入出金サービスがあれば一括でもドルコスト平均法でも投資タイミングを選べます。👇

デメリット2選

【デメリット①】相談できる窓口担当者がいない

私たちの世代50~60代は、”何かあったら銀行窓口で相談したい”という思い込みがあります。 ①退職金や年金の受け取り ②高額な現金引き出しや振り込み、定期預金の解約 ③口座の住所変更や解約

もちろんネット銀行には店舗窓口がありませんので、困ったときに行くことはできません。 しかし、ネット銀行ではコールセンターの対応も行き届いており、家に居ながらにして電話とネット、必要書類の郵送で何とかなります。

私もネット銀行でATMカードを作成してすぐ、カードが磁器不良となり使用できなくなりました。 しかしコールセンターに電話して後日無事、新しいカードが届きました。

また、初期設定の限度額以上の振込もネット上で上限金額を変更できます。定期預金や口座の解約なども簡単に操作可能です。もちろんリスク管理上、複数のパスワード入力は伴います。

逆に銀行窓口に相談に行って危ないのが、退職金や遺産の手続きです。私の知人も親の遺産手続してくれた銀行の窓口の方から、手数料が高額な外貨建て変額保険を勧められて加入していました。

結果として5年預けて+15%戻って来たので、他人事ながらほっとしました。それはたまたま最近の相場が非常に良かったからです。同じ期間、S&P500連動の円建ての投資信託に預けていたらなんと 320%、3.2倍になっていました。その差額はいったいどこに行ったのでしょう。

これらの事から現在、銀行の窓口対応の必要性はあまりないといってもいいでしょう。

なぜS&P500連動の投資信託ならいいのか?はこちらをごらんください。👇

【デメリット②】引き落としの対象銀行になっていない場合がある

学校の給食費の引き落としが地元の地銀や信用金庫になっていたり、電気代の引き落とし先にネット銀行がない場合があります。残念ながら現在、毎月自動で他行に振込ができるサービスは無いようです。

その場合は、ネット銀行の振込手数料無料枠を使ってスマホから振込みしましょう。

本日のまとめ

今回は、自分の資産という城を築く中でも中核となる、メインバングはネット銀行にしてみませんか?というご提案でした。そのメリット、デメリットは以下の通り。

【メリット】 ①給料日に銀行ATMを回らなくてもOK、目的別口座がある ②振込手数料の無料回数が多い ③普通預金金利が高い ④ネット証券会社との連携が優れている

【デメリット】 ①相談できる窓口担当者がいない ②引き落としの対象銀行になっていない場合がある

定年退職後は、ATMへの移動も若い頃にくらべてしんどくなってくるので、家に居ながらスマホ操作で済むことは何よりです。また毎月の給与収入がなくなるので1回数千円でもたまに利息が入るとうれしいでしょう。

また金融機関は、預金者の懐具合がすべてわかっています。営業担当者もノルマがあるので高い手数料の金融商品を売り込んできます。

年とともにお金を守るガードは下がっていく傾向にあるので、自分でお金の知識を身に着けて、なるべく営業担当者からのコンタクトが少ないネット銀行を活用してみましょう。

体系的に学ぶならFP3級で学ぶ「金融商品の基本」👇

定年後の全体像をつかむには、こちらの記事も参考にしてください。https://saratei.com/retirement-map/

定年後の準備は第2の人生のへのプレゼント。さあ始めましょう。

定年準備中の64歳サラリーマン。

実体験をもとに、定年後のお金・健康・暮らしについて発信しています。 同じ立場の方が、少し楽になるヒントを届けたい。

コメント