第1章. はじめに:見える化のゴールは「反省」ではなく「発見」

家計管理の第一歩は、「自分が毎月どれくらいのお金を使っているのか」を“正確に知る”ことから始まります。

その数字をもとにして、

「老後にいくらあれば安心か」

「もしものとき、家族にどれだけの備えが必要か」

といった“将来のお金の設計図”が描けるようになります。

たとえばお子さんがまだ小さいご家庭なら、

自分に万が一のことがあった場合、公的年金だけで足りるのか、

あるいは民間の保険でどのくらいカバーすればよいのか。

数字で把握することで、漠然とした不安を具体的な行動に変えられます。

「老後2,000万円問題」とよく言われますが、

本当に大切なのは“自分の家庭にとっての必要額”を知ること。

その基礎になるのが、実際の支出を可視化する「家計簿」です。

とはいえ、家計簿と聞くと「節約」「反省」「がまん」という言葉が浮かぶ人も多いでしょう。

でも、マネーフォワードMEで家計を“見える化”してみると、意外にも見えてくるのは「どこを削るか」ではなく「どこに価値を置いているか」。

つまり、“見える化”の目的は反省ではなく、

「自分らしい、満足度の高い生き方」を発見すること。

ここでは、私自身が4年間マネーフォワードMEを使って気づいた、

“数字が語るリアルな真実”を紹介していきます。

第2章. 実例①:「食費」と「外食費」――感覚とのズレに驚く

家計簿アプリで最初に衝撃を受けたのが「食費」でした。

自炊中心のつもりでも、マネーフォワードMEで見える化してみると、全体の2/3が外食やコンビニ。

感覚と実際の数字が、これほどズレていたとは――というのが正直な感想です。

特に目立ったのが“昼ごはん”。

「外回りの日に週2〜3回ランチを取るだけ」と思っていたのに、集計すると月2万円以上が“ちょこちょこ食い”に消えていました。

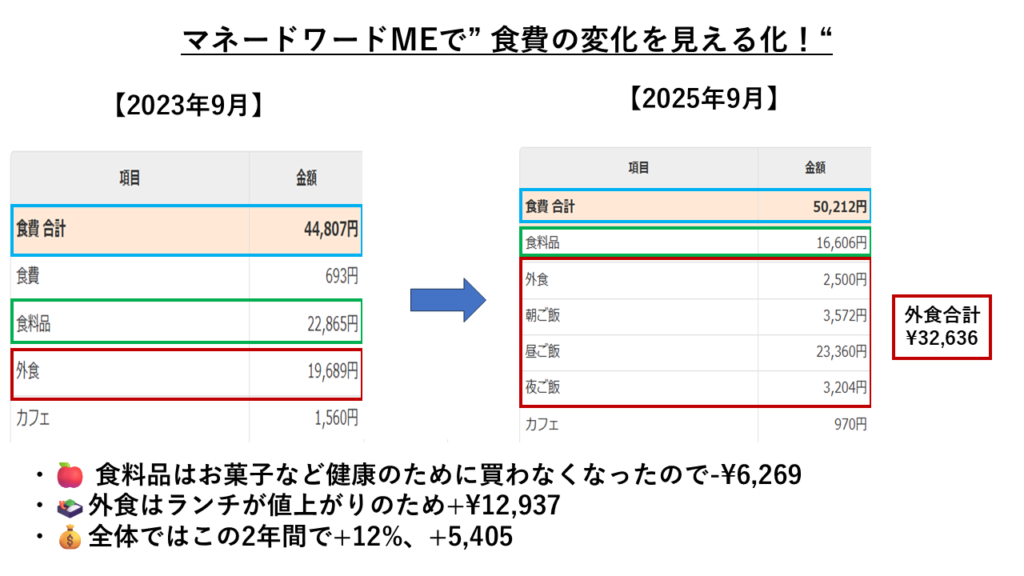

下の図1は、2023年9月と2025年9月の食費内訳を比較したものです。

2年間で全体は+12%(+5,405円)ですが、中身を見るとまったく違う姿が見えてきます。

- 食料品:間食を控えるようになり、健康志向で▲6,269円。

- 外食:頻度は変わらないのに、+65%増。ランチの単価上昇が主因です。

以前は定食が1,000円以下で食べられたのに、今では1,300〜1,400円が当たり前。

まさに、生活インフレの現実を数字で突きつけられた気分です。

→ 発見ポイント: 「習慣の支出」は意識しないと、静かに積もっていく。

第3章. 実例②:「通信費」と「サブスク」――固定費の落とし穴

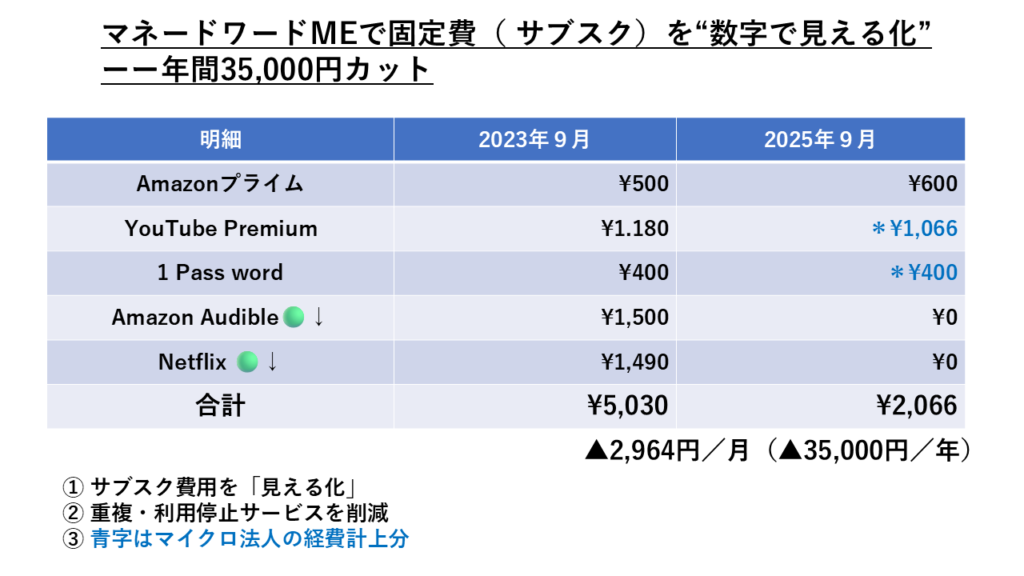

次に見直したのが「通信費」と「サブスク費用」。

マネーフォワードMEでは、携帯代・ネット代・サブスクなどが自動で分類されるので、固定費の全体像がひと目でわかります。

見てみると、Amazonプライム、YouTube Premium、1Password、Audible、Netflix…。

月額にすると合計で5,000円超。

「このくらいならいいか」と軽い気持ちで契約し、見終わったら解約しよう――そう思っていたのに、

実際には解約を忘れたり、手続きが面倒で放置していたサービスもありました。

そんな中、マネーフォワードの支出一覧を眺めていて、

「あ、これもう使ってないな」と気づき、その日のうちに2つ解約。

さらに、YouTube Premiumは月額1,280円(年15,360円)を年払い12,800円に切り替えて節約しました。

結果、2年後の2025年9月にはサブスク費用はほぼ半減(5,030円→2,066円)。

しかも、仕事に関係するツールはマイクロ法人の経費計上に切り替えたことで、税務的にも有利になりました。

→ 発見ポイント: 固定費は“惰性で続けている支出”を見抜くのに最適。

第4章. 実例③:「光熱費」――毎月比較で見える節約の成果

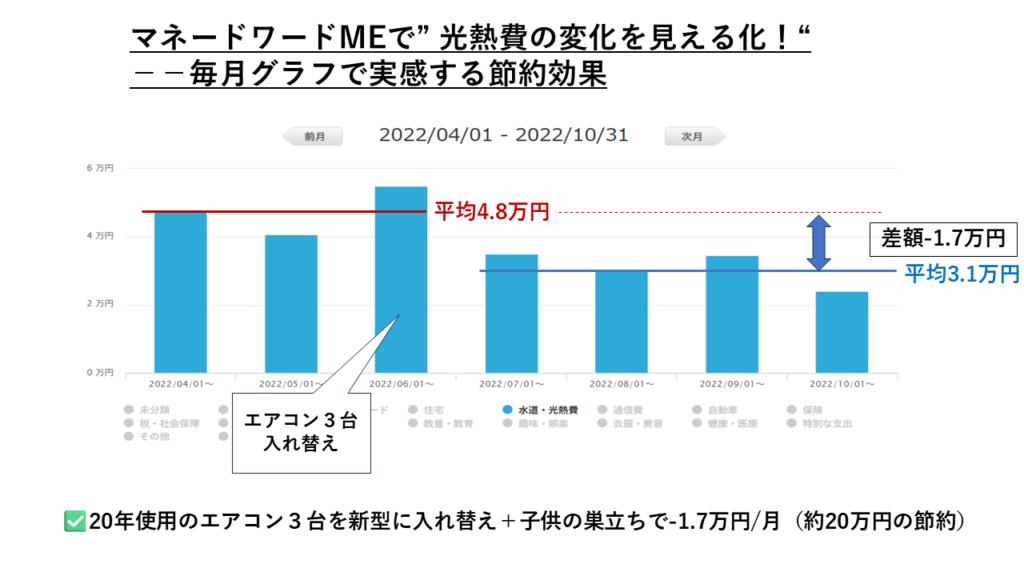

マネーフォワードMEは、記録を続けるだけで「毎月の支出比較グラフ」が見られるのが便利です。

数字で“変化の実感”がつかめるのが、このアプリの真骨頂だと思います。

我が家は入居当時から古いエアコンが3台設置されており、効きも悪く、電気代もかなりかさんでいました。

そこで、3年前の夏を前に思い切って3台すべてを入れ替え。

すると、入れ替え前と比べて電気代が月に約17,000円も減少!

もちろん、その頃ちょうど子どもが一人巣立った影響もありますが、それにしても大きな削減効果でした。

「省エネ効果の高いエアコンに替えただけでも、これだけ違うのか」と数字で見えた瞬間、

“節約の実感”が初めて心に落ちた気がしました。

そして気づいたのは――

**「節約とは、こまめに電気を消すことではない」**ということ。

ちまちま節電して脳のリソースを消耗するより、

“仕組みで下げる”方が長続きする節約なんですね。

節約の結果が数字で可視化されると、「また次もやろう」と思える。

マネーフォワードMEで家計を見える化することの、本当の価値を実感した瞬間でした。

→ 発見ポイント: 節約は「我慢」ではなく「仕組みで成果を出す」こと。

第5章. まとめ:数字を“責める道具”ではなく“未来の指針”に

家計の見える化は「現実を突きつける」ものではなく、「現実を味方につける」ための第一歩。

使いこなすほど、自分の価値観や生活の優先順位が明確になります。

「節約しよう」ではなく、「この支出には意味がある」と思えること。

それが、マネーフォワードMEで家計を見える化する本当の価値だと感じています。

💡次回予告

次回は、見える化で見つけた“ムダの正体”を、どう行動に変えていったか。

実際に「どの費目から削ったか」「どんなツールで自動化したか」を具体的に紹介します

定年後の準備は第2の人生へのプレゼント。さあ、始めましょう。

🔗 関連記事3選

🏠① 【前編】定年後の家計見える化&収支ギャップ試算ガイド

老後2,000万円問題よりも大切なのは、「自分の家計を数字で把握すること」。

定年後に備えるための“収支ギャップ”を試算する具体ステップを紹介。

💰② まずはここから!マネーフォワードMEで“ムダ”を見える化したら、月1万円浮いた話

家計簿アプリ初心者でもOK。

マネーフォワードMEを使って「ムダな支出を可視化→改善」までの流れを、実体験で解説。

📈③ 【次の一歩】定年後に選ぶべき投資商品 ―― S&P500を軸にした“ゆるく増やす”戦略

家計が整ったら、次は資産を「増やす」段階へ。

定年後のリスクを抑えつつ、長期的に増やす投資戦略をわかりやすく紹介。

定年準備中の64歳サラリーマン。

実体験をもとに、定年後のお金・健康・暮らしについて発信しています。 同じ立場の方が、少し楽になるヒントを届けたい。

コメント