第1章 家計の見える化から「投資」が現実味を帯びた瞬間

私は4年前からマネーフォワードMEを使い始めました。

家計簿なんて、小学生のころにお小遣い帳をつけて以来です。最初は面倒くささが勝っていましたが、「定年に向けて一度くらい、ちゃんと家計を見直してみよう」と思い立ち、久々に“お金と向き合う”時間をつくりました。

それまでも労金で月2万5千円、そして投資信託で月3万円ほどを積み立てていましたが、どれも“なんとなく”の世界。コロナ禍で外出が減り、支出を見直したことで、少しずつ余裕資金も生まれてきました。

そして60歳のとき、企業型確定拠出年金の解約を機に、それまで労金や貯蓄預金、投資信託などに散らばっていたお金をネット銀行に集約。

そのタイミングでマネーフォワードMEを本格的に使い始めたのです。

画面に映し出されたグラフを見て、正直“衝撃”を受けました。

自分がどれだけの資産を持っていて、毎月いくら使っていて、このままいくと何歳までお金がもつのか――。これまで避けてきた現実が、数字として“見える”ようになったのです。

それまでは霧の中を歩くように、将来の見通しを立てることを避けていました。

でもマネーフォワードMEで全体像を可視化したことで、その霧が一気に晴れたのです。

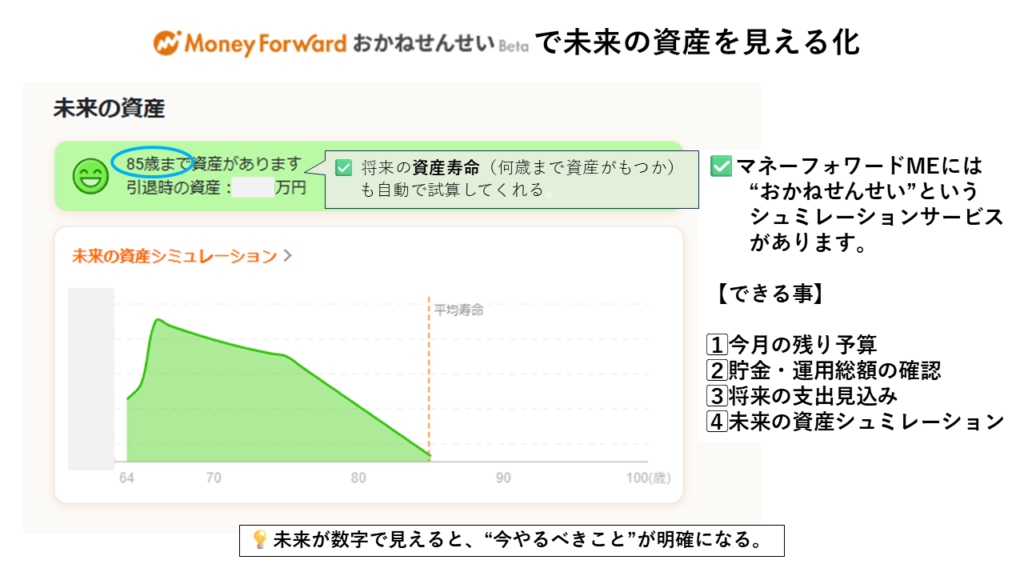

老後資金の目安を具体的に把握でき、85歳という平均寿命(日本人男性約82歳)の先まで、生活の見通しを立てられるようになりました。

*「おかねせんせい」のサービスは2025年12月13日をもって終了となります。

さらに、「非常時に備える生活防衛資金(生活費6か月分)」と「当面使わない余剰資金」の境目も明確になり、後者については適度なリスクを取って運用を考えられるようになりました。

まさに、家計の見える化が“投資を現実の選択肢に変えた瞬間”でした。

第2章 投資は「特別な人のもの」ではなかった

正直に言うと、私は長いあいだ「投資は自分には関係のない世界」だと思っていました。

1988年、サラリーマンになりたての頃。

当時は金利も高く、中期国債ファンドを買おうと定期的に証券会社に足を運んでいました。

そのとき初めて、日本株のインデックス投資信託というものを知りました。

株価がうなぎ登りの時代で、ボーナスから25万円を投じたのを覚えています。

ところが結果は、バブル崩壊。

数年後には18万円まで減り、悔しさとともに売却しました。

「やっぱり投資は特別な人のものだ」――そう思い込んだのは、このときからです。

証券会社に口座を開くような人は、相場に詳しくて、常に株価やチャートを追いかけている。

そんな人たちだけがやるもの。

自分は毎月の給料とボーナスをやりくりし、労金の積み立てを続けるだけで精一杯でした。

もし失敗したらどうなるのか。投資の勉強をする余裕もなく、不安ばかりが先に立っていたのです。

それでも、超低金利の時代が続くなかで「このままではお金が眠ったままだ」と感じていました。

そんな折、2010年に偶然読んだのが竹川美奈子さんの著書

『3000万円をつくる投資信託 サラリーマンのためのインデックス投資入門』でした。

アクティブファンドの高い手数料や、毎月分配型の落とし穴をわかりやすく解説してくれており 「投資はギャンブルではなく、仕組みを理解すれば怖くない」と初めて気づかされました。

この1冊に背中を押される形で、日本株・外国株・外国債券の3本に毎月1万円ずつ、

計3万円の積立投資信託を始めました。

気づけば10年で元本は約2倍に。

“時間を味方にする”という感覚を実感できた最初の成功体験でした。

そして次に、マネーフォワードMEで家計全体を見える化したとき、

これまでの点が線としてつながっていきました。

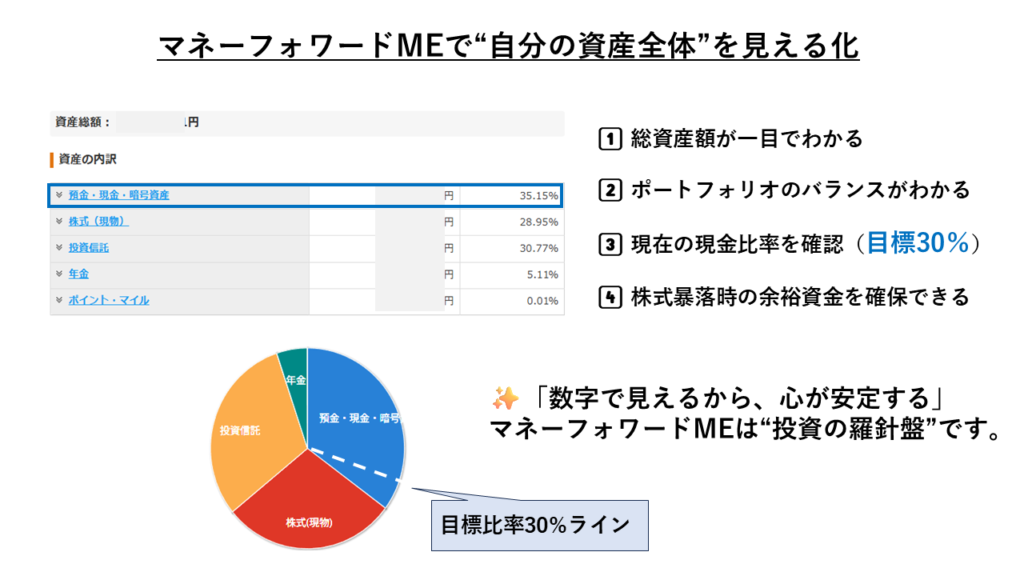

預金・投資信託・企業年金――バラバラに存在していた資産がひとつのグラフで表示され、

上下に動く数字を見て「お金って生きているんだな」と感じたのを覚えています。

この感覚は、たまに預金残高やファンドの年間報告書だけを見ていてもわからないものです。

不思議なことに、数字で全体像を見るようになってから“怖さ”が減りました。

ニュースで株価が下がっても、自分のポートフォリオ全体ではほんの数%の変化、過去数年間の米国株式S&Pの右肩上がりの株価の推移でみると取るに足りない小さなへこみ。

感覚ではなく数字や長い目線で捉えられるようになったことで、冷静さを保てるようになりました。

気づけば、投資は“特別な人のもの”ではなくなっていました。

毎月の家計管理の延長線上にあり、生活の中に自然と組み込まれた“仕組みのひとつ”。

投資の勉強をしたというより、「お金の動きを自分の生活の一部として理解できるようになった」と言った方が近いかもしれません。

そしてこの感覚こそが、これからの“安心して続けられる投資”の土台になっていったのです。

第3章 マネーフォワードME × 新NISA の最強タッグ

マネーフォワードMEを家計簿として使い始めてから、投資口座の管理も同じアプリで行うようになりました。これが思った以上に便利で、「投資が生活の一部になった」と感じる瞬間です。

これまでは、銀行預金、証券会社、確定拠出年金と、資産があちこちに分かれていました。

今ではマネーフォワードMEを開くだけで、資産全体の動きが一目でわかります。証券口座の残高も自動で更新され、まるで“自分専用の財務ダッシュボード”のようです。

SBI証券や楽天証券、マネックス証券などと連携すれば、保有している投資信託の成績もリアルタイムで反映されます。毎回ログインして評価額を確認する手間がなくなり、投資が「頑張るもの」ではなく「見守るもの」に変わりました。

(現在は詐欺対策のため、証券口座の更新時に2段階認証が必要になっていますが、それも安心の裏返しですね。)

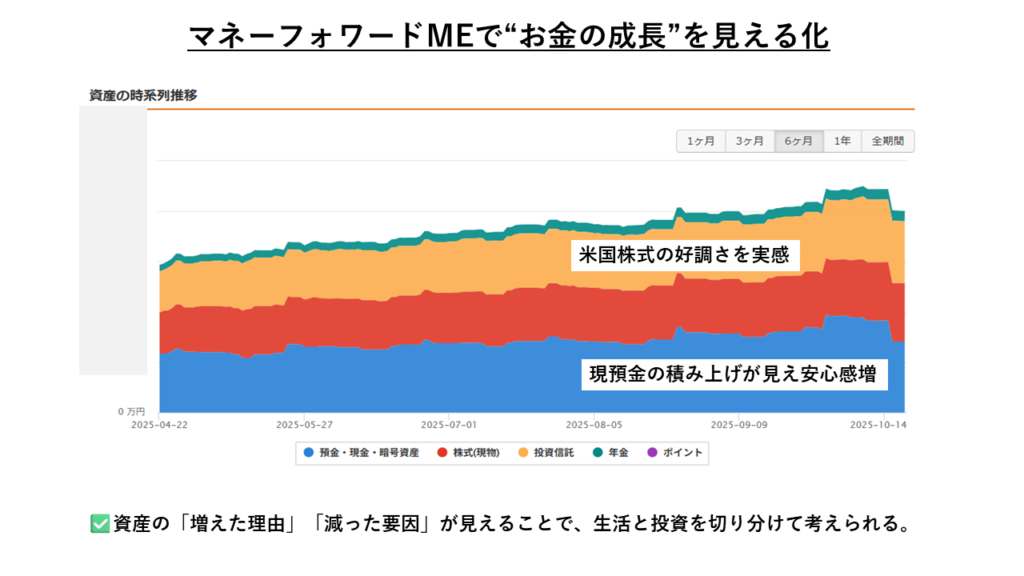

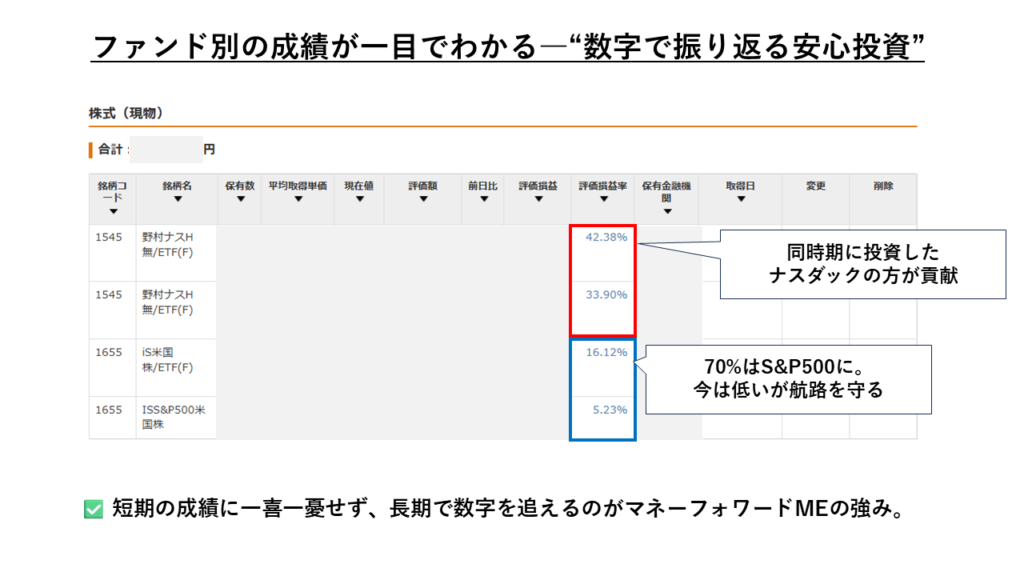

私自身、長期で積み立てているのは「S&P500」と「ナスダック100」の2本。どちらもインデックス型の代表的なファンドで、米国経済の長期的な成長をそのまま自分の資産に取り込める点が魅力です。

マネーフォワードMEでは、両ファンドの評価額や損益推移をグラフで並べて確認できるため、自然と比較・分析の習慣がつきました。

「今月はハイテクが強いな」「為替の影響が出ているな」――そんな変化を、感情ではなく数字で把握できるようになります。

数字で資産の増減を追ううちに、ちょっとした下落にも一喜一憂しなくなりました。

どうせ長期投資なのだから、上がっても下がっても“ホールドし続けるだけ”。一時的な相場の上下は関係ありません。むしろ、投資を続けている自分を確認できる“安定剤”のような存在になっています。

新NISAが始まり、誰でも少額から投資できる時代になりました。

マネーフォワードMEと連携すれば、「生活費」と「投資」という2つの車輪を1つのアプリで回すことができます。

現金比率が上がり、生活防衛資金を超える余剰が生まれたら、通常の積立にプラスして追加投資をする――。

相場の高い・安いは気にせず、“待機資金をどれだけ早く市場にさらすか”を意識する。

これこそが、家計と資産運用をつなぐ最強のタッグだと感じています。

投資を特別なものにしない――そのために、マネーフォワードMEがそっと背中を押してくれる。

今では、そんな頼もしい存在になりました。

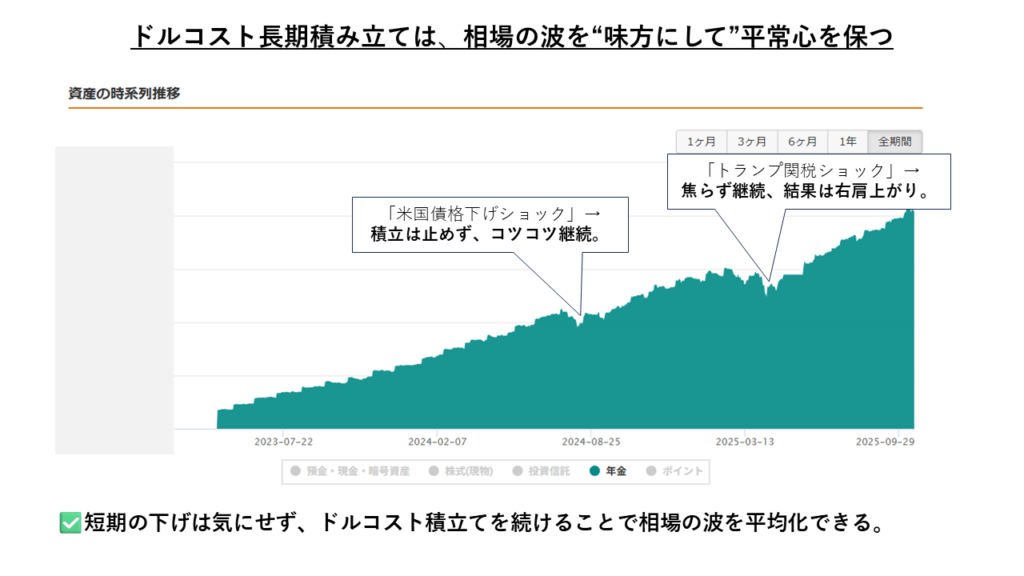

第4章 ドルコスト平均法で“投資を習慣化”する

投資を始めたころは、チャートの上下に一喜一憂していましたが、今ではもうほとんど気にしなくなりました。理由はシンプルで、「ドルコスト平均法」という仕組みを取り入れ、投資を自動化・習慣化したからです。

毎月、一定額を淡々と積み立てる――それだけのことですが、この“自動運転”こそが投資を長く続けるコツだと感じています。価格が高いときは口数を少なく、安いときは多く買う。結果として平均購入単価が下がり、時間を味方につけられる。理屈よりも、この安心感が大きいのです。

ドルコスト平均法と一括投資の比較については、こちらの記事で詳しく解説しています👇

マネーフォワードMEを使っていると、日々の支出と投資額が同じ画面で見られます。これが本当に便利で、「今月は食費が少なめで余剰資金が出そうだから、その分積立額を増やそう」といった判断が自然にできるようになりました。家計簿と投資が自動的につながることで、無理なくバランスを取れるようになったのです。

人は、直近の相場動向がずっと続くと思いがちです。2025年春のトランプ関税ショックと円高のダブルパンチで、円建てのS&P500インデックスファンドが20%下落した局面では、「もう米国は終わりだ」と思って売ってしまった人を多く見かけました。しかし、その後わずか数か月で同ファンドは40%以上も回復しています。

また、8月には「夏枯れ相場で下がる」とのアノマリーを信じて米国株を手放した方も、その後10月までの10%超の上昇を逃してしまいました。人の感情は、しばしば合理性よりも強く動いてしまうものです。

だからこそ、投資を“自分の感情で頑張る”必要はありません。どのタイミングで買うかを考えるよりも、「どんな仕組みで続けるか」「市場から退場しないか」を整えるほうがずっと重要です。

積立設定さえしておけば、あとは時間が複利の力で働いてくれます。人間の感情を介さないことこそ、長期投資では最大の武器になります。

マネーフォワードMEは、この“ほったらかし投資”を支えてくれる存在です。アプリを開けば、積立状況や資産の増減がグラフで可視化され、モチベーションを保てます。

相場が下がったときでも、数字を長期で俯瞰することで「今は安く買えている時期だな」と、まるでタイムマシンで未来から過去を見ているような感覚で、前向きにとらえられるようになります。

気づけば、投資は努力ではなく習慣になっていました。朝の歯磨きや夕食後の散歩のように、当たり前に続ける行動のひとつです。

お金を「増やす」よりも「整える」意識で取り組む。マネーフォワードMEとドルコスト平均法は、その両輪を支えてくれる最高のパートナーだと感じています。

第5章 お金の流れが整うと、人生の選択肢が広がる

節約、見える化、そして投資。これら三つのステップを経て感じるのは、数字以上の“安心感”でした。お金の流れを整理したことで、「私の老後資金は大丈夫だろうか?」という漠然とした不安が減り、心に余白が生まれたのです。

かつては「老後、いくら必要なのか」「いつまで働けるのか」といった問いに、答えを出すのが怖くて、考えることを避けていた時期もありました。

けれど、マネーフォワードMEで家計と資産を可視化するようになってから、数字が現実を映す鏡になりました。いくら使い、いくら残り、どのくらいのペースで増えていくのか――数字で見えるというのは、不安を“現実的な課題”に変えることだと気づきました。

将来への不安は、見えないから大きくなる。けれど、見えるようになれば、準備という行動に変えられる。これはどんな老後資金の計算式よりも、ずっと大切なことだと思います。

ペンシルバニア大学のトーマス・ボルコヴェック氏の研究によると、「心配事の79%は実際には起こらない。残りの21%のうち16%は、事前の準備や対策で解決できる」とのこと。まさにこの“準備”を、私はマネーフォワードMEで実践しているのだと思います。

今では、「お金に振り回されない60代」を少しずつ実感しています。毎月の家計を整え、無理のない範囲で積み立て投資を続ける。あとは数字を信じて、時間を味方にするだけ。お金が“働いてくれている”という感覚は、定年後の心の支えにもなります。

そして何よりも変わったのは、選択肢が広がったことです。時間や上司にしばられる働き方を見直したり、ブログやFPの学びに挑戦したり、家族との時間を増やしたり。お金の流れが整うと、人生そのものの流れが穏やかになる――そんな実感があります。

節約編からここまで読んでくださった方へ。マネーフォワードMEは、単なる家計簿アプリではありません。数字を通して「自分の未来をデザインするツール」です。

もしまだ使っていない方がいたら、まずは1か月、収支を見える化するところから始めてみてください。そこから、あなたの“新しい選択肢”が見えてくるはずです。

次回は、実際に私が使っている証券口座と、マネーフォワードMEとの連携方法をご紹介します。

「投資を始めたいけど、どこで口座を作ればいいの?」という方は、ぜひ次の記事を読んでみてください。

定年後の準備は第2の人生へのプレゼント。さあ、始めましょう。

💡関連記事3選

🧾① 【まずはここから】マネーフォワードMEで“ムダ”を見える化したら、月1万円浮いた話

家計の見直しの第一歩は、支出の「見える化」から。

マネーフォワードMEを使ってムダを発見し、固定費を1万円削減できた実体験を紹介します。

💰② 家計の「見える化」で変わった現実――数字が語るわが家のリアル

家計簿を“続けられなかった人”こそ、マネーフォワードMEで救われる。

グラフ化された数字が、老後の不安を「課題」に変えてくれた記録です。

📈③ 【投資初心者必見】定年後に選ぶべき投資商品――なぜS&P500なのか?

定年後の資産運用で迷ったときに読むべき一編。

なぜS&P500が「守りと攻め」を両立できる投資対象なのかを、実体験をもとに解説しています。

定年準備中の64歳サラリーマン。

実体験をもとに、定年後のお金・健康・暮らしについて発信しています。 同じ立場の方が、少し楽になるヒントを届けたい。

コメント