私たちの親の時代が活躍していた1980年代初頭は銀行の定期預金金利が、7~8%位あり、ノーリスクでお金が増えていきました。日本人はお金の知識は学校では教えてもらえないため、われわれは親から “貯金するなら定期預金が一番いい”と教えられてきて、今日に至っているのではないでしょうか?

バブル崩壊後、長らく続いたデフレ下ではお金の価値が変わりませんでしたので、まだそれでも良かったのです。しかし2021年以降、特にロシアのウクライナ侵攻後、日本でもインフレが常態化。2025年4月現在の日本のインフレ率は3.6%まで上昇しました。

一方でメガバンクの5年物の定期預金の金利は年0.4%、この差-3.2%。資産の目減りに困っていらっしゃる方は多いのではないでしょうか?

今回のブログでは、私が自分の持っていた低金利の資産をどのように、より利回りの高い米国株式 インデックスファンドに移していったかをお話しします。

本日の結論:まずネット銀行に資産を集約

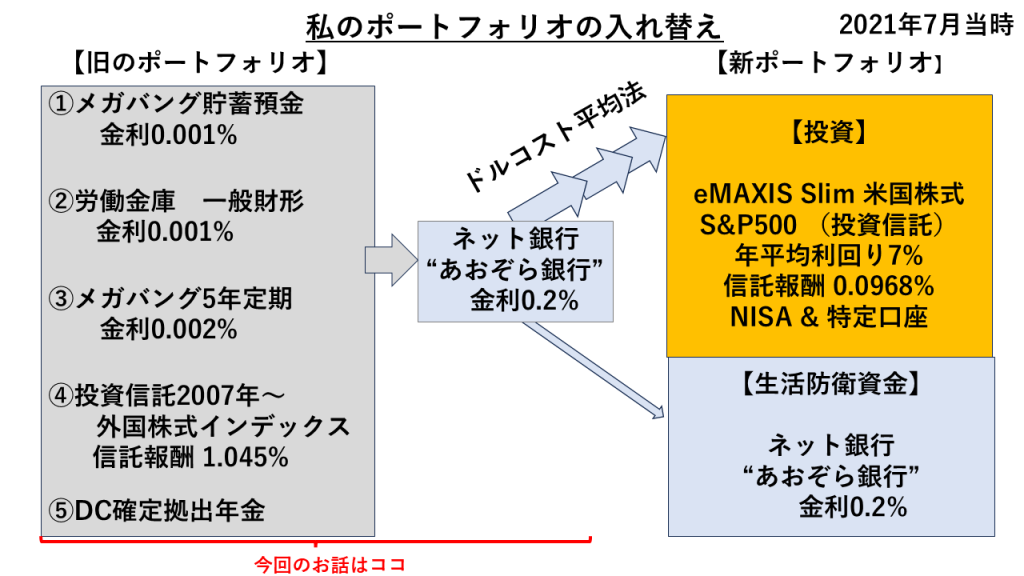

上の図をご覧ください。こちらは私が2021年7月に決めた利回りの高い新ポートフォリオ資産への資金移動のフローチャートです。

株式にはドルコスト平均法で1年間かけてじっくり資金を移していくために、いったん全額をプールする必要があります。そのために金利が高く、振込手数料無料回数が多いネット銀行をプール先として活用しました。

資金集約のメリット

手間はかかりますが、あちこちに散らばっていたお金を集約することで、以下の4つのメリットがあります。

- 頭の整理。総資産が集約されるので把握が楽。

- 資産の効率運用。金利が高くなる。

- 資金の流動性を高めて、株式への毎月積み立てを自動化。

- まとまった貯金額を見られることで、自己肯定感と人生の達成感を味わえる。

たまにニュースで”日本人の○○代の平均貯蓄額はいくら”というものを見ます。さて、自分はどうだったかとあれこれ計算を始めます。

資金があちこち分散されていると、思い出しての足し算が大変。脳のリソースが都度結構使われます。シンプルに資金が一元化されていれば計算は不要です。

金利、手数料の良くない資産の見直し5選

①メガバンク普通預金・貯蓄預金

メガバンクの普通預金、貯蓄口座は、ネット銀行の普通預金口座に移管しましょう。

理由は2つ。 ①メガバンクは金利が低いのでお金が増えずらい。 25年4月現在、メガバンクの普通預金金利は0.2%vsあおぞら銀行 普通預金金利0.35%~0.5%。 ネット銀行の40%~57%程度しかない。ちなみに21年当時はさらに低く、1/200=0.5%程度しか金利がなかった。

②メガバンクの他行への振込手数料無料は、ネット銀行に比べて少なく、振り込み手数料がかかる

2025年4月現在 他行への振込手数料無料の回数は以下の通り

- 三菱UFJ銀行の他行あて振込手数料無料回数はゼロ。

- 住信SBIネット銀行 最大20回

- ソニー銀行 最大11回

- あおぞら銀行、GMOあおぞら銀行 最大 9回

- 東京スター銀行 5回

- PayPay銀行 5回

②一般財形貯蓄(労働金庫)

入社した時に先輩から”これは入っておくといいよ”と勧められた財形貯蓄。会社が積極的に勧めるので通常の銀行より何か金利などメリットがあるはずと私はずっと思いこんでいました。

財形貯蓄といえば、給与支払い時に自動で天引きされる。以前は引き出す時に会社の担当者にあれこれ詮索を受けながら許可を得る必要でした。

このため新人時代にな、天引き貯蓄という習慣をつけさせてくれたので一定の役割はありました。しかしながら今となってはこちらもネット銀行に集約した方がいいでしょう。

理由は金利の低さです。 財形貯蓄の普通預金金利はメガバンク並み。ネット銀行に比べて低いのでお金が増えずらい。 25年4月現在、財形貯蓄0.2% vs あおぞら銀行 0.35%~0.5%とネット銀行の40%~57%程度しかない。ちなみに21年当時はさらに低く、1/200=0.5%程度しか金利がありませんでした。

解約はいつでもできるとありますが、所属する会社によっては1年間のうち、2か月間しか解約できない流動性の低さもあります。私がこのパターンでした。

会社によってルールが違うので、解約される場合は担当者に確認されることをお勧めします。 解約指定月のタイミングが合わあない場合は、全額引き出して、後日解約がいいでしょう。

③定期預金(メガバンク)

昭和の貯金といえば定期預金が王道でした。しかし資金の拘束される期間が長い割にはネット銀行と金利が同程度なので、あまり意味がありません。これもネット銀行に移管させた方がいいでしょう。

①金利がネット銀行の普通預金とあまり変わらない。 25年4月現在、メガバンク5年定期預金0.4% vs あおぞら銀行 普通預金0.35%~0.5%。 資金拘束のないネット銀行の方が100万円以下では逆に高い状態。ちなみに21年当時はさらに低く、1/100=1%程度しか金利がなかった。

②資金が長期間拘束される。

④手数料の高い昔の投資信託

以前から投資している手数料の高い投資信託も、いったんネット銀行口座に引き揚げ待機させる

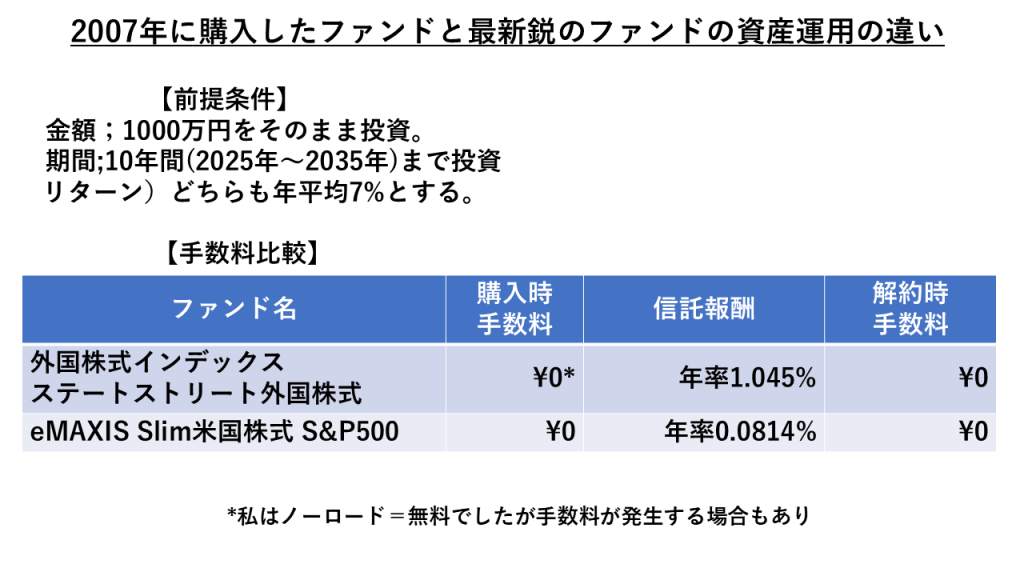

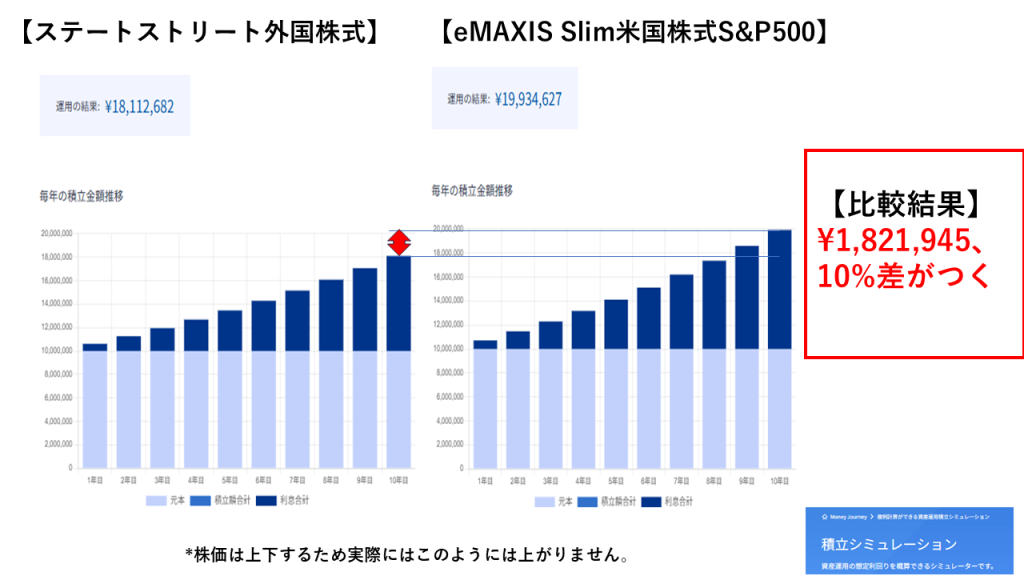

理由は、今の投資信託は手数料が安く、投資効率を落とさずに資産運用ができるからです。 事例として過去に私が運用していた手数料が高かったファンドと、現在メインとしている手数料の安いファンドで今後10年運用したら。資産はどうなるかの違いを比較シミュレーションしてみましょう。

年1%の手数料の違いは、一見小さいように見えます。しかし複利で運用していくと大きな利益の違いとなり10年で10%の差。さらに長期で運用するとその差はどんどん広がっていきます。

手数料が高いファンドは解約して、一旦ネット銀行にプールして新しいファンドに移し替えてみましょう。面倒だと思いますがやってみる価値は充分あります。

⑤確定拠出年金(企業型)

企業年金の1つである確定拠出年金(企業型)の制度がある会社の方は、若い頃何もわからないままにポートフォリオを組んだ経験があると思います。ゼロから見直したい場合は、60歳で全額解約して自分自身のNISA口座に移し替えるという選択肢もあります。

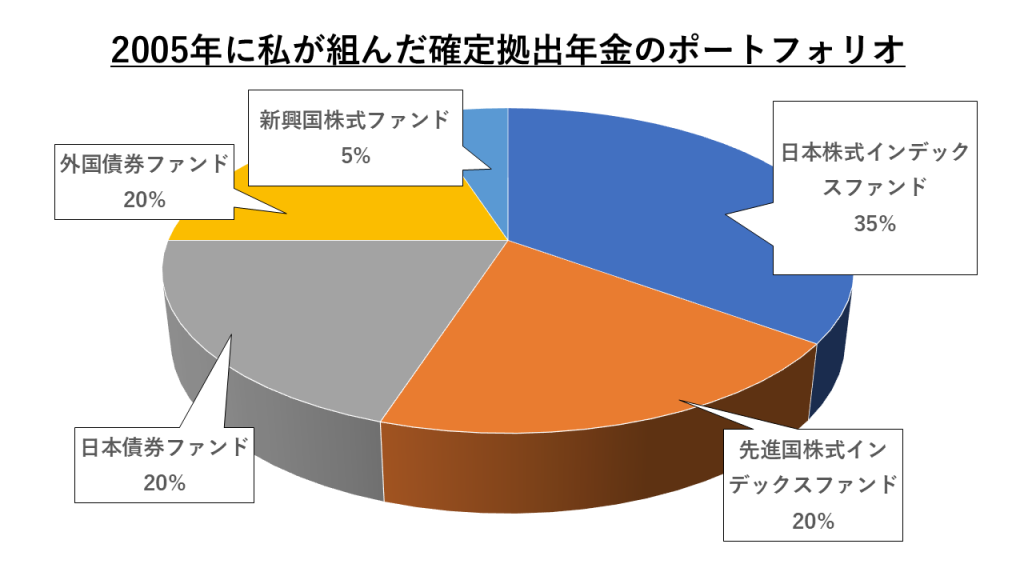

私は、2005年に会社からいきなり確定拠出年金の制度ができると聞かされました。そこで何もわからないまま組んだ私のポートフォリオは以下のようになりました。現在のGPIF(年金積立金管理運用独立行政法人)の運用に近いかもしれません。

- 株式と債券の両方を入れる。預金や保険は金利が少ないので入れない。

- 海外の事は知らないので日本多め

- 新興国は成長しそうなので少し組み込む。

60歳まで16年運用した結果として、幸いなことに東京オリンピック前の株価上昇があり、含み益がTotalで40%位出ました。しかし、20%組み込んだ日本債券インデックスファンドの過去20年の利回りは、0%~-1%とプラスの利回りは期待できません。

いろいろ勉強していくと長期で見れば、米国株式の成長が一番高い事がわかったので、全部先進国株式で運用していればという大きな後悔がありました。

確定拠出年金は、定年後の75歳まで非課税で運用可能です。もちろんそのまま運用を続けるという選択肢もあります。

しかしながら確定拠出年金は途中でポートフォリオの組みなおしはできません。なので私は60歳で 全額解約して自分のNISAや特定口座に入れなおし、S&P500に全振りしました。

その後S&P500は、23年、24年と歴史的な好調相場に恵まれました。これはたまたま運が良かっただけなのですが、4年前の自分の行動に感謝しています。

マトメ

一度、ご自身の資産の棚卸をしてみましょう。昔作った資産は、今となっては金利・リターンが低かったり、手数料が高いままに放置されていたり、流動性が悪いものもあります。

最新のネット銀行や投資信託と比較しながら、効率のいいポートフォリオに組みなおしていきましょう。そのためには、まず普通預金金利が高く、振込手数料無料回数が多い、ネット銀行への集約をお勧めします。

定年後の準備は、第2の人生へのプレゼント。さあ始めましょう。

定年準備中の64歳サラリーマン。

実体験をもとに、定年後のお金・健康・暮らしについて発信しています。 同じ立場の方が、少し楽になるヒントを届けたい。

コメント