私は長らく営業職をしてきましたが、毎日が本当に忙しいですね、月末は目標額達成のために東奔西走して、月初になれば売上報告と今後の活動方針のレビュー。それが終わればお客様との月次すり合わせ会議や同行営業、そしてまた月末がやってくるという繰り返し。

定年後が不安だと思いいつつも、何からどう手を付けたらいいのか考える暇さえありませんでした。

その不安を解消するために私は、定年後やお金に関する書籍を365冊Audibleで聞き、3,000本以上のYouTubeを見て勉強してきました。その結果、なるべく再現性高く、忙しいサラリーマンでも実行できる定年後の準備方法を考えてきました。

本日はその全体像を60歳前の私と定年後のなりたい目標を比較し、特に重要なお金に関する、収入源5選について目標をお話いたします。こちらをご覧いただければ、定年された数々の先輩方が”自分の老後はこんなはずではなかった”という後悔に対する解決策を見ていただけることができます。

【本日の結論】収入源はリスク分散してキャッシュフローを複線化

- 老齢基礎年金・老齢厚生年金~年金定期便等でいくらもらえそうかを確認。

- 企業年金~有無の確認。種類、受け取り方法、期間の確認。

- 株式、投資信託の取り崩し~”4%ルール”で堅守。

- 不動産収入~株価下落時のリスクヘッジ。太陽光発電。

- 事業収入~リスク低く、一人で自由に小さく始める。

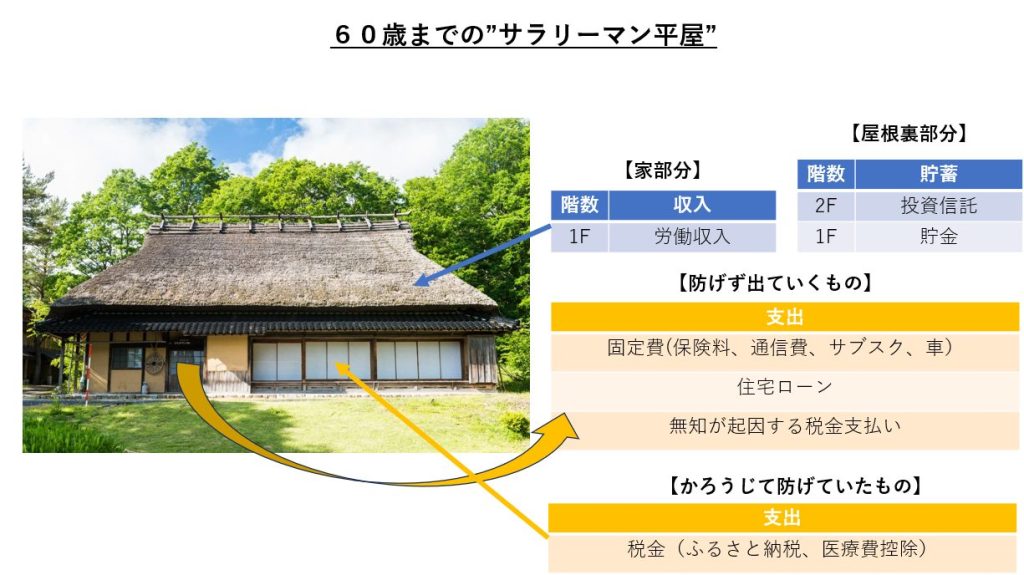

“図解”サラリーマン定年後に目指す楽しい収益モデル

定年後にめざしたい収益モデルと60歳以前の私の収益モデルのイメージを以下に示します。

私は60歳から定年後の勉強をしはじめました。そして楽しく安心して定年後を迎えるために以下の 指針を考え、それを元に収入源のポートフォリオを作成しました。

定年後の収入源の指針

- 毎月の生活費を月々の収入の範囲内でなるべくまかなう。

- 公的年金だけでは、毎月の生活費が不足するので年金以外で毎月はいってくる収入源を複数作る。

- 事業収入は低リスクで一人でチャレンジでき、ワクワクできる自由な仕事にする。

- 投資信託は普段はなるべく取り崩さず、特別費に備える

それではもう少し具体的に収入部分、図解の城部分を見ていきましょう。

6階建ての収入源とは?

1F,2F 老齢基礎年金、老齢厚生年金

サラリーマンは”公的年金が基礎年金と厚生年金の2階建て”という事が自営業者と比べて、大きなメリットになります。もらえる金額を増やす方法には基本的に以下の2つ。

- 年金支給が始まる65歳まで、可能であればできるだけ長く働く事。

- 年金を繰り上げ受給しない事。60歳から受け取り可能ですが、65歳から1か月繰り上げる ごとに0.4%ずつ減額され、減った金額が生涯ずっと続きます

自分が公的年金をいくらもらえそうかをシミュレーションしてみましょう。納付年数が多いほどもらえる額が多くなる。シミュレーションの仕方には以下の2つがあります。

まず、今自分が毎月いくら生活費に支出しているかをマネーフォワードなどの家計管理アプリで調べ定年後に使うだろう金額を算定。そしていま、計算した公的年金と比較しその不足額を把握します。 これ以外の収入源で不足額を埋めていくかを考えていきます。

定年後、それまでまったく年金について考えて来なかった人が、振り込まれた公的年金の金額を見ます。その時、初めてその少なさを知ってあぜんとする人は多いと聞きます。それを定年数年前に把握し、対策していくは、私たちにとって大きなアドバンテージになります。

3F企業年金

人事院の報告によると退職金の制度がある会社は全体の93%です。その中で退職一時金ではなく、 年金として受け取れる会社は52%。そんなお宝制度のある会社に勤務している方は、年金制度を使って受給してみたらいかがでしょうか。

【年金制度で受け取るメリット】

①毎月の収入源に上積みが出でき、月々の生活費に余裕ができる。

②会社が年3%などで運用してくれるケースもあり、男性の81歳平均寿命まで長生きすれば 受け取り総額が一時金受け取りよりも増える。1.6倍程度になるケースも。

③万が一早く亡くなった場合でも未支給分は、残された遺族が請求できます。企業によっては支給される保証期間が定められていますので、事前に確認されることをお勧めします。

【年金制度で受け取るデメリット】

①税金や社会保険料、振込手数料など年金から引かれる金額が増える。 一時金受け取りは、退職金控除を活用でき42年勤続の場合は2,340万円まで税額控除。 控除金額の計算式は以下の通り。 最初の20年間勤務800万円+70万円x(42年間勤務-20年間)=2,340万円

②一時金を適切に資産運用した場合より手取り額が少ない。 試算運用に自信のある方は、米国株式インデックスファンドなどで運用すれば平均利率+7%となり計算上は10年間で元金の2倍。年金の運用利回りよりはるかに高くなります。もちろん株価は上下するリスクがあります。しかし15年以上の運用では利率はプラスに集約されていきます。

税金がほとんどかからないという事を考えると一時金の方がよさそうに思います。 しかし人間は行動心理学的に見ても、同じ金額を失う方が得るうれしさよりも倍の痛みを感じる動物。 毎月の収支がプラスの方が、毎月マイナスで貯金から取り崩していくよりも精神的には安定した日々を過ごせることになりそうです。

6F株式、投資信託の4%取り崩し

生活費の6か月分は、何かあったときのために生活防衛資金として貯金します。そして差し当たって使わない余剰資金は伝統的なインフレ対策として効果のある資産運用、米国株式S&P500のインデックスファンドで運用にしてみてはいかがでしょうか?

S&P500とは?

- 米国株式S&P500とは、アメリカを代表する株価指数の1つ。

- S&P500は、米国籍の主要な優良企業500社の時価総額を加重平均して算出されます。

- 米国市場全体の時価総額の80%を占めるのでアメリカ経済全体の動向をしめします。

- また定期的に不調な企業を排除し、好調な企業を入れ変えるなどたえず勢いのある全米オールスター500社で構成され続けます。

- 1957年~2023年の年平均リターンは+7%超。とインフレ率2~3%を上回っいます。株価の上下はありますが、長期的にみれば右肩上がり。15年以上保有しつづければどんなひどい相場で購入してもリターンがプラスになるという試算がでています。

S&500指数への長期投資は、有名な投資格言、”卵を1つのかごに盛るな”の3大原則のいずれをも満たしています。

①長期~S&P500は長期投資で安定したリターンが出やすい。老後資金なので長期運用に最適。 ②積み立て~新NISAでは優良な投資信託に毎月積み立て投資が可能。相場上下のリスクを軽減。 ③分散~成長著しかった情報技術、景気に敏感な金融、一般消費財、エネルギー、逆に景気に左右されない生活必需品、ヘルスケア、公益など各セクターに広く500社が分散されています。

他のペーパーアセットの投資方法もありますが、老後資金ということではリスクがあったり、リターンが少ないのでこちらではあまりお勧めしておりません。

- 個別株投資~株価の上下動が大。ITシステムを駆使する機関投資家に短期で勝つのは難しい。

- アクティブ投資信託~手数料が1~3%と高いファンド。10年経過すると90%以上がインデックスファンドにコスト高のため運用成績で負ける

- FX~上がるか、下がるかのゼロサムゲームの投機。夜寝ている間に為替相場が急変し、証拠金がなくなることも。

- 金~ここ2年ほどは有事で高騰してきているが、金自体から利益などは何も生み出さないのでメイン投資としては無い。サテライト投資として組み込むことはあり。

- 債券~平均年リターン3%程度なので不動産をされないのであれば、株式と逆相関といわれているので、代わりに組み込む事のもありです。

お勧めS&P500インデックス連動ファンド

投資信託の出口戦略

1990年代に米国のトリニティ大学の研究者たちが提唱した“4%ルール”というトリニティスタデイを活用していけば、30年後もかなりの確率で退職時の資産を保全できるというものです。 具体的な方法は以下の2つ。前提は、米国株式S&P500 50%、米国債券 50%、毎年のインフレ率3%と想定。

定年後は、現役時代のように毎月まとまったお金が入ってくる見込みがなくなります。 年々減っていく預金通帳をみながら、”自分はあと何年生きるのだろうか?”という不安をかかえずに生きていけるのは精神衛生上、非常に良い事です。

私の場合、株式の取り崩しを城6Fに置いています。つまり一番最後に使うものと位置付けています。理由はこの資産は株価の変動をうけます。暴落時の取り崩しはとても苦痛になりそうなので普段はなるべく頼らず、特別出費のために温存したいとおもっています。

4F 不動産収入

不動産投資はある程度自己資金があり、勉強をした上で、手間暇を惜しまず進めていくことが前提です。このためだれにでもお勧めできるものではありません。明らかにサラリーマンの方の失敗事例が多い新築区分マンション投資を除くと以下が選択肢になります。

- ボロ戸建て投資→築古の一戸建てを安く買い、低コストでリフォーム。賃貸しする。

- 中古アパート一棟買い→住人がいるので収入は読め、安定しているが、銀行から多額の借り入れがが必要で初心者には融資のハードルが高い。

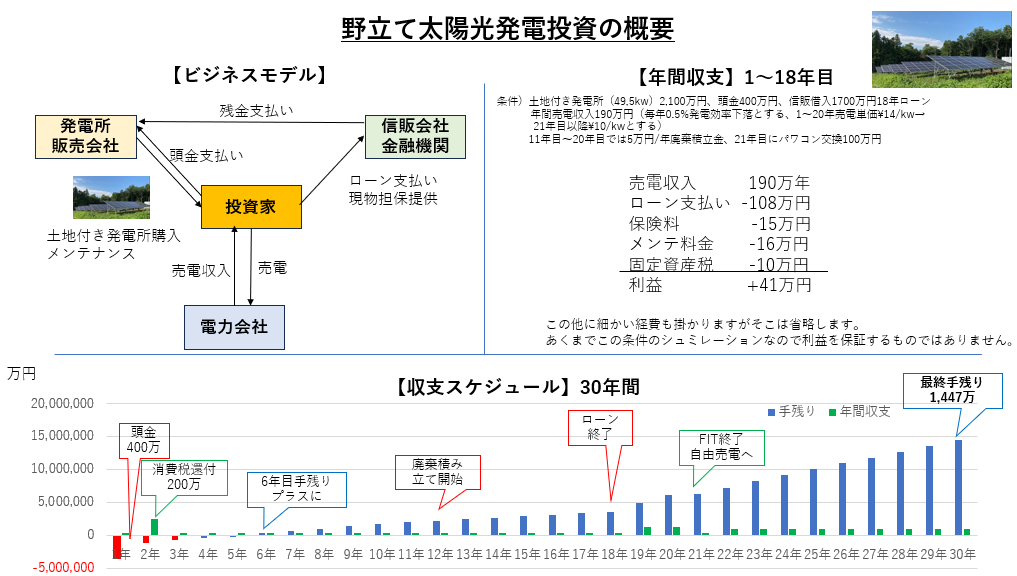

- 太陽光発電投資→住宅用のパネルではなく、地方の安い土地に野立ての太陽光発電所を購入 各地の電力会社(東京電力など)と契約し、20年間固定価格で電力を販売する。

私はこの中で比較的参入ハードルの低い、太陽光発電投資を実践しています。

同様にサラリーマンにとってハードルの高くないボロ戸建て投資と比べてのメリット、デメリットを比較してみましょう。

【太陽光発電投資のメリット】→不動産投資との比較

- 倒産リスクの少ない、各地の電力会社にFIT法で20年間一定単価で契約、売電できるので収入が安定。→空室リスクや家賃の値下げが無い。

- 購入1年目に消費税還付10%がある。2000万円の発電所であれば200万円。 →住居に関する不動産取得では2020年から法改正性で消費税還付が認められていない。

- ライバルが少ない。→不動産業界は物件を購入するライバルが多いので物件探しが大変。 いい物件はまず資産家などに優先的に紹介される。こちらは資金力がないので融資を受けての購入になるが、資金力があるライバルは現金購入なので圧倒的に不利となる。

- 3基程度の購入で法人化が可能。定年後、会社の補助がなくなり、倍増する介護保険、国民健康保険といった社会保険費を最小化することが可能。また経費の使用範囲も個人事業より大きい→不動産での法人化は最低ラインが5棟10室といわれハードルが高い。

- メンテはアウトソーシングなので手間がかからない。→ボロ戸建てはリフォーム、メンテナンス、入居者募集など手間がかかり、低コストでやらないと利益がでないので、自分で対応する場合が多くなる

- 太陽光発電所は、設備代の比率が高く、減価償却は定率法なので当初は経費が多く発生する。他の事業や株式投資の利益とぶつけて節税することも可能。→ボロ戸建ては上物の資産価値が低く、減価償却費用は少ない。

【太陽光発電投資のデメリット】→その対策方法

- 銅線盗難に合うリスク。再工事に半年以上かかることもありその間の収益が途絶える。 →集電盤の柱に防護柵を設置したり、銅線をセメントで固める。休業保険に加入。

- 西日本を中心に春秋など再生可能電力の供給が過剰になる。強制的に電力会社から出力抑制がかかり、売電金額が下げられる。→電力需要の多く、原発が少ない東京電力管内の発電所を購入。原発は頻繁な稼働停止ができ電力の供給調整ができないため。

- 設置後10~20年の間に撤去費用として毎年5万円の積み立てが必要。 →最近のパネルは25年間の出力保証がついており、30年間は売電が可能。発電量も大きい 20年~30年は卒FIT後の自由売電を続ければ、信販会社への支払いも終わっているので支払いは少ない。また発電量が大きいので単価が下がっても売電収入は充分高い。

- 台風、雷、大雪、地震など自然災害リスク。 →地震以外は動産保険の加入で対応可能。太陽光発電所は、地震では震源地に近くなければ全損になる可能性はきわめて少ない。2016年の熊本地震の時も全損した発電所は経産省の報告によるとたった1件でした。地域分散での保有がお勧め。

- 30年後の売却時に山林や荒地なので売却価格がほぼつかない。 →不動産に比べると表面利回りが高いので30年間で手出しと収益を回収。

太陽光発電投資は、初期投資も大きいので信用できる会社を選んで購入し、また法令改正などが頻繁にあるので同じ投資仲間と定期的に情報交換し、その都度対応していくことが必要です。

5F 事業収入

会社員時代、PCになじんでいる方は多いと思います。定年後の仕事はリスクが少なく、雇用されることのない自由で、webを活用した、ブログ、webライター、アフィリエイト、せどりなどで小さく稼いでみてはいかがでしょうか?

60歳を過ぎるとバイトは重労働や屋外勤務、深夜勤務も多くて体力的にもたない。

また人間関係でもパワハラあり、お局様からの理不尽なご指導があり疲れます。

そこで小さなweb副業のメリット

- 自宅で仕事ができ、通勤もなく冬や夏も快適。体力的、金銭的な負担が少ない。

- 仕事のシフトに縛られず自分の自由な時間に働らく事が可能。

- 職場の人間関係に悩まずストレスが少ない。

- 人とのつながりもあり、いい仕事をすれば感謝してもらえる。生きがいを得られる

- 仕事に集中し、自分の資産の増減にかかわる株価を気にする暇を無くすことができる。

高齢者のバイトは、最低賃金の事も多く、平均月7~8万円程度。 平均時給1,267円x5時間x12日/週3日=\76,020

webライターであれば初めのうちは文字単価が低いですが 文字単価\1.5 x 3,000文字の記事 x15記事=\67,500/月 は行けます。時間はありますから。

web副業は、それぞれの始め方がありますので書籍やYouTubeなどで勉強されるとよいです 。 ご自身にあったものを探していきましょう。くれぐれも何十万円といった高額スクールに入る必要はありませんのでご注意ください。

web副業推薦図書

- webライティング~世界一やさしいwebライティングの教科書1年生 (株式会社グリーゼ著)株式会社ソーテック社

- 同上~いちばんやさしいSEO入門教室(ふくだたみこ著)株式会社ソーテック社

- ブログ~ゼロから学べる ブログ運営x集客xマネタイズ 人気ブロガー養成講座 (菅家伸著)株式会社ソーテック社

- アフィリエイト~今日からはじめて、月10万円稼ぐ アフィリエイトブログ入門講座 (鈴木太郎、染谷正利著)SBクリエイティブ

- せどり~世界一やさしい Amazonせどりの教科書1年生(クラスター長谷川著) ソーテック社

本日のマトメ

サラリーマンの定年後の生活は、ほとんどは公的年金だけでは足りません。それまでの生活レベルを大きく下げざるをえなくなります。そのためには、不足する生活費を補う、収入源の複線化が必要となり、早くから準備していくことが必要となります。

- 老齢基礎年金・老齢厚生年金

- 企業年金

- 株式、投資信託の取り崩し

- 不動産収入

- 事業収入

このポートフォリオはあくまで私が考えて実践しているものです。皆様のご参考にしていただければ幸いです。次回以降のブログでは、私がやってきた個別の収入源や支出削減の準備の仕方をお話させていただきます。お楽しみに。

定年後の準備は第2の人生へのプレゼント。さあ始めましょう。

定年準備中の64歳サラリーマン。

実体験をもとに、定年後のお金・健康・暮らしについて発信しています。 同じ立場の方が、少し楽になるヒントを届けたい。

コメント