※本記事にはアフィリエイト広告が含まれます。

はじめに:定年後の収入不安と「仕組み型副業」という考え方

“定年後の準備をされない方”のその後はどうなっている?

私たちサラリーマンは、定年後は基本、年金でつつましく暮らして、足りない分を貯金を取り崩して穴埋めする。でも体が動ける間は社会的なつながりもほしいので、ハローワークで週3日位働ける仕事を探して、月10万円位稼いで生活の足しにすればいい。

そう思っていませんか?しかし実際に定年された先輩方をみていると、以下の思わぬ落とし穴があるようです。

- 年金が思っていたより少ない。控除額が多い。退職後1年間は現役時代収入に基づく住民税の支払い(年間数十万)。夫婦二人分の国民健康保険、介護保険料の倍増(年間数十万)、これが会社の半分負担がないので全額自己負担。さらに所得税まで引かれる。思い描いていたのとはかなり違う。

- 貯金の目減り。定年直後はしばらく失業保険もでます。長年働いたご褒美とおもって何回も旅行に行っていたりすると、貯金はどんどん減っていきます。減っていく預金通帳を見ながらあと何年生きるのだろうか?それまでお金が持つだろうかという不安を抱えながらの生活。

- 仕事のミスマッチ。安易な気持ちでハローワークに行っても、60歳を過ぎた人に希望の求人は見つからない。応募してもほとんど面接にもたどりつけず、面接が終わっても不採用の返事すら来ない。やっと受かるとそこは人間関係がブラックで重労働な環境。体を壊して長続きしない。

では、自分はどう考えたか?

62歳の頃、ある程度、米国株式インデックスに資産を移し終えました。年金の足りない部分は”4%ルール”(米国株式S&P500に投資してその4%を毎年取り崩しても、資産が成長するので目減りする可能性は低い)で老後の金銭的な目途は立った。当時は米国株価も絶好調。

しかし、不安もありました。株価の大暴落はいつか必ず来る。そうなるとファンドの含み益が大幅に減り、こころが削られます。収入が年金だけだと心穏やかでいられるだろうか?

そこで定期預金よりリターンが高く、毎月受け取れ、株式相場に左右されない実物資産への分散投資を考えました。

また、定年後に全額自分で払うことになる、多額の社会保険料をマイルドにするには、法人化して自分で社会保険に加入する事が必要になります。

現物資産、法人化としてまず考えられるのは不動産事業です。しかし不動産投資が事業化として認定されるには”5棟10室以上”という規模のハードルがあります。私にはそこまでの資金や物件の目利き力がなくこの方向性は断念しました。

また、私には定年後は”雇用されず、自由にwebを活用して事業をしていきたい”という希望もありました。そのためには“手間があまりかからず、低リスクで固い収入があり、法人として認められる投資事業”という条件で現物資産の投資対象を探していきました。

第1章: なぜ太陽光発電?副業としての魅力と決断の背景

当時の私の状況

年齢は62歳。会社員正規雇用。目的は手間が少なく、低リスクで、長期間固い収入が見込め、法人化の基盤となる投資事業を探していました。

副収入の条件

①安定性~顧客が確保されている、収益が一定水準確保されている

②手間がかからない~会社員として平日の昼間は時間が取れない。

③実物資産~株式のように相場に左右されない。

④長期視点~20年~30年は収益が得られる事。余命20年として。

太陽光発電事業が私の条件にマッチしていた理由

第2章: 実際に導入した内容と初期費用

3基導入の概要

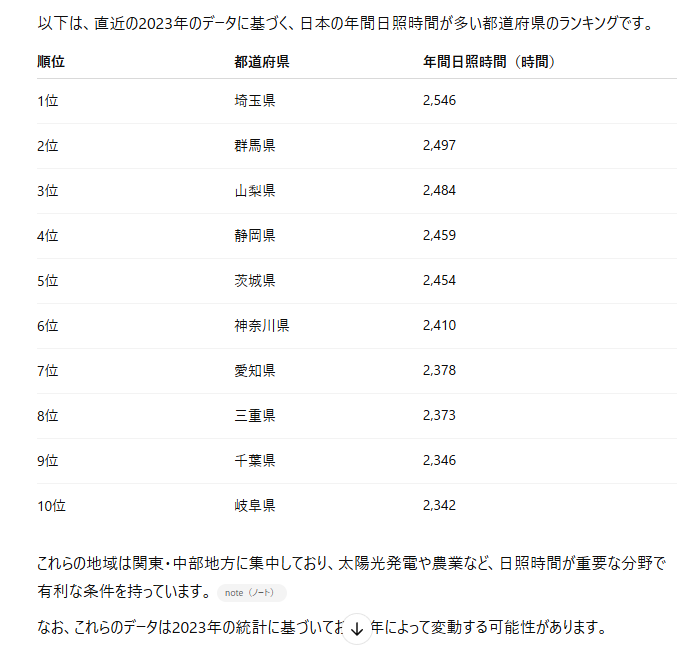

場所)北関東3県で保有

- 北関東は雪が少なく日照時間が長い、特に冬場。(以下県別日照時間のリスト参照)

- 何かあれば2時間以内に自分で行ける。

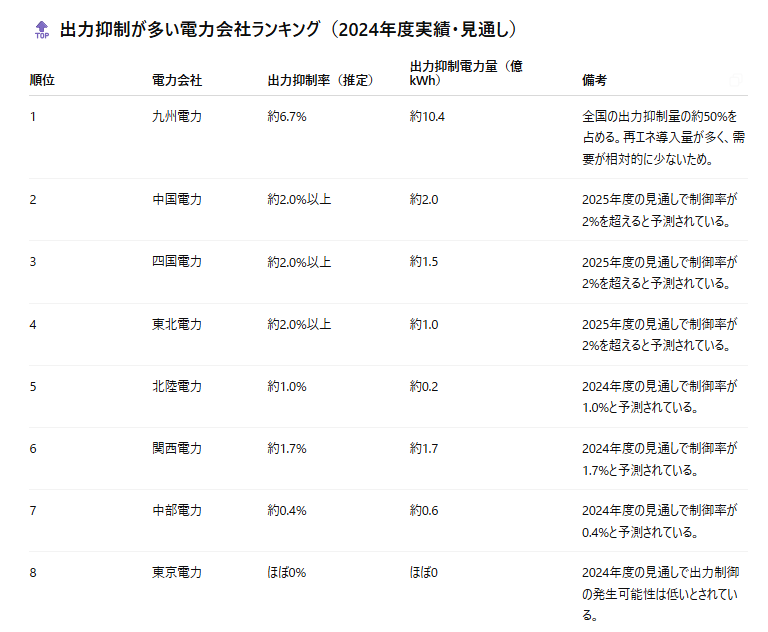

- 東京電力管内は電力需要が多くかつ、供給調整の難しい稼働中の原子力発電所がない。そのため電力会社による強制的な出力抑制(電力を購入してもらえなくなる)の時間がほぼなく収益の低下リスクが少ない。(以下、出力抑制が多い電力会社リスト参照)

- 地域の分散。地震、日照時間リスクの分散。

規模

”野立て太陽光発電所”というもので規模は49.5KW。”産業用発電所”という部類になります。ちなみに戸建ての屋根に着けるものは4~6KWで”10KW以下の家庭用”という分類です。

3基ともシステム容量は122~124KW,年間想定発電量は122,000~130,000kwh。土地込みで購入し広さは各2000~2,500㎡。最近の売電単価低下に対応した”過積載”というものです。(トラックの積み荷と違い、この業界ではパネルの枚数が多く発電量が多いという意味です)

初期費用

新設の野立て太陽光発電所は土地込みで1基約2000万円強です。私は約20%~30%の頭金を出したので初期費用は3基で1,400万円程度。

利回りの資産、ローン

表面利回りは8.5%~9.5%程度。諸経費、固定資産税まで加味すると実質利回りは2%~2.3%程度。

ローンは2基は信販系。こちらは融資の際は会社員という属性が効きました。

もう1基は日本政策金融公庫の創業融資を使いました。なお公庫では55歳以上の方が起業すると”女性、若者(35歳以下)、シニア起業家支援資金”というものに該当します。通常金利より-0.85%の優遇措置がありました。これらの属性が該当される方は融資を検討されてみてはいかがでしょうか。

購入時の2022年~2024年前半は、まだ日銀の利上げ前でしたので期間17~18年ローン、固定年利1.9%で3基とも行けました。

しかしながら2025年5月現在の固定金利は3%を超えています。このため発電所の表面利回りが10%以上を目指すか、変動金利を検討した方が良さそうです。

・保有3基は、日照時間、出力抑制を考慮し、北関東に分散。

・規模は3基とも発電量の大きい12万kwh以上で、FIT法終了後の低単価でも売電売上が上がるものを採用。

・初期費用は1基2000万円程度。頭金20~30%。残りは信販系、公庫の17~18年ローン。

第3章: 収支データ→【実績公開】3基の発電量とキャッシュフロー

年間発電量・売電額

3基稼働時~発電量384,000kw/年x @\15.4/kw =売電額\5,913,600/年 発電所により想定発電量を下回ったところと上回ったところがあります。2024年は南関東の方が成績は良好でした。

経費・キャッシュフロー

消費税還付

これが太陽光発電投資、最大のメリットです。設備導入年度の決算後に消費税分として10%還付されます。振込時期は決算後4か月後くらい。3基で約600万円と大きいです。

頭金の40%以上はここで回収可能。ちなみに不動産投資では消費税還付は認められていません。

先端設備等導入計画による固定資産減税

各地方自治体の先端設備等導入計画の認定を受けた中小企業が、計画に基づき新たに一定の設備を取得した場合、対象設備の固定資産税は3年間1/2に軽減されます。

発電所費用の内、設備が占める割合は大きいので申請する価値は大きいです。特に定率法で残存簿価の大きい、最初の3年間の固定資産税減税は初期のキャッシュフロー向上に効きます。

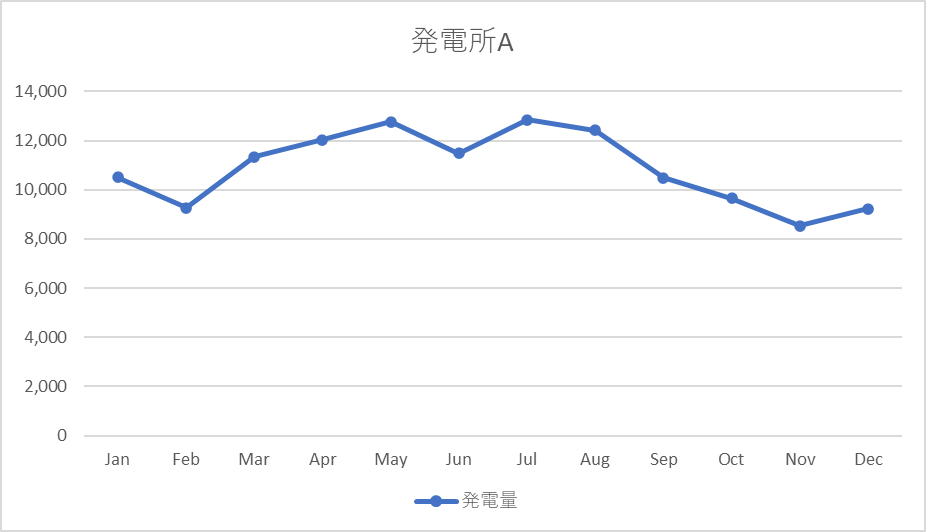

月ごとの発電量

売電単価は一緒でも、月の日照量によって発電量=売電金額は変わってきます。例年3月から8月がピークで9月を過ぎると落ちてきます。しかし北関東地区では12月~2月まで”からっかぜ”の晴天の日が続き、予想以上の数値をたたき出すこともあります。

太陽光発電と株式の収益は相性が良い

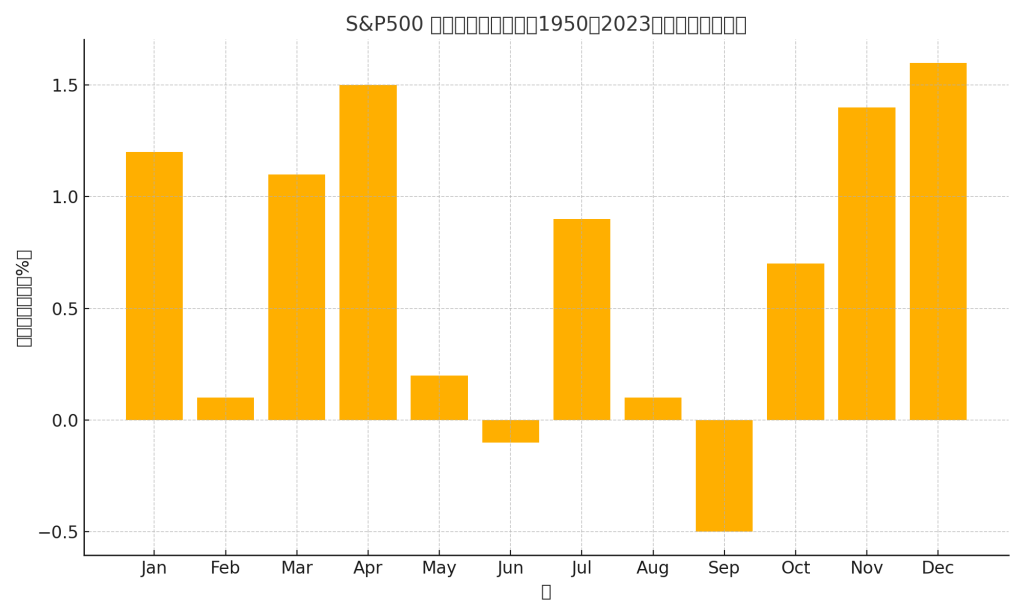

以下は私の太陽光発電の知人が教えてくれた話です。米国株S&P500の月別リターンと太陽光発電の月間発電量は逆相関となり、お互いの悪い時期を打ち消し合っているので、相性が良いとの事でした。

以下は 米国株式S&P500の1950年から2023年まで月別の平均リターンを表したグラフです。いわゆるアノマリーです。(Chat GPTで生成)

太陽光の収益が落ちる10月~1月は、年末の株価の上昇があり、逆に株の夏枯れ時期の5月~9月は売電金額が上がってお互いがカバーしあっているのが、おわかりいただけると思います。まあアノマリーは毎年必ずそうなるとはいえませんが少なからず、今後の心理的な支えになってくれるでしょう。

・売電金額は3基で600万円弱。最終手残りは2~2.3%程度。ローン終了後は4%程度。

・導入時の決算後には10%の消費税還付がある。

・中小企業の場合、役所に先端設備等導入計画を提出すれば3年間固定資産税が1/2になる事も。

・売電価格は春から夏にかけて高くなる。米国株価と逆相関で相性が良い。

第4章: リスクと対応策

出力抑制で収益が減る?

電気は基本貯めておくことができません。また電力消費量は季節や時間帯によってかなり偏りがあります。夏はエアコン、冬は暖房で電力使用量はウナギ登りになり節電が叫ばれます。一方で春や秋は冷暖房器具を使わなくなりますので、電力需要は減ります。

このため、各電力会社では供給側に以下のような優先順位をつけ、出力抑制を要求することで、受給バランスを整えています。太陽光発電など再生可能エネルギーは真っ先に出力抑制され、収益が一方的に削られます。

以前の保険は抑制分を補填するものもありましたが、現時点では新規で休業補償をしてくれる保険はほぼないので、ここは間違いなく大きなリスクです。

出力抑制の優先順位(多い順)

電力会社は、需給バランスを保つために「出力抑制(出力制御)」を行います。

このときは以下のような優先順位で順に出力を減らしていくのが基本です(資源エネルギー庁・電力広域的運営推進機関に基づく)。

1位:再生可能エネルギー(太陽光・風力)

- 特に**太陽光発電(FIT制度下)**は最優先で抑制対象。

- 出力の調整がしやすく、供給過剰時の調整弁として使われる。

- 出力制御の実績はほぼ再エネに集中。

2位:火力発電(LNG・石炭・石油)

- 再エネでは足りない・需給が厳しい場合に抑制される。

- LNG(天然ガス)火力は比較的調整しやすいため、優先的に調整。

- 石炭火力は運転の柔軟性が低いため、基本は最後まで残される。

3位:揚水発電・蓄電池などの調整電源

- 一部は発電をやめるのではなく、余剰電力を貯める側にまわる。

- 発電ではなく、「受け側」へ転換される。

4位:卸電力取引市場(JEPX)への売電量削減

- 電力の市場価格がマイナスになる場合、市場への放出量を絞ることで調整。

5位:原子力発電

- 出力調整が極めて困難なベースロード電源。

- 通常は出力抑制対象とされず、常にフル稼働を維持。

- 出力調整はごく例外的(例:需給逼迫+定検間近など)。

6位:水力発電(調整可能な一部ダム式のみ)

- 一部の調整池を持つ水力発電でのみ対応可能。

- 基本的には制御対象には含まれにくい。

このリスクを回避するためには、管轄電力会社の原子力発電所の稼働の有無を調べておくことが重要です。なぜなら原子力発電所は一度稼働させたら簡単に停止はできない最大の発電方法だからです。

このため太陽光発電所の設置には、電力需給が少なく、原子力発電所の稼働が多い地区は避けた方が賢明です。現在稼働中と建設中の原子力発電所は以下の通りとなります。

2025年5月現在、日本で運転中および稼働予定の原子力発電所は以下の通りです。

🔌 運転中の原子力発電所(12基)

| 発電所名 | 号機 | 所在地 | 電力会社 | 炉型 | 定格出力(MW) | 営業運転再開日 |

|---|---|---|---|---|---|---|

| 女川原子力発電所 | 2号機 | 宮城県 | 東北電力 | BWR | 825 | 2024年12月26日 |

| 島根原子力発電所 | 2号機 | 島根県 | 中国電力 | BWR | 820 | 2025年1月10日 |

| 高浜原子力発電所 | 1号機 | 福井県 | 関西電力 | PWR | 826 | 2024年9月24日 |

| 高浜原子力発電所 | 2号機 | 福井県 | 関西電力 | PWR | 826 | 2025年3月7日 |

| 高浜原子力発電所 | 4号機 | 福井県 | 関西電力 | PWR | 870 | 2024年5月21日 |

| 大飯原子力発電所 | 3号機 | 福井県 | 関西電力 | PWR | 1,180 | 2024年5月2日 |

| 大飯原子力発電所 | 4号機 | 福井県 | 関西電力 | PWR | 1,180 | 2025年3月19日 |

| 伊方原子力発電所 | 3号機 | 愛媛県 | 四国電力 | PWR | 890 | 2024年11月12日 |

| 玄海原子力発電所 | 4号機 | 佐賀県 | 九州電力 | PWR | 1,180 | 2024年6月28日 |

| 川内原子力発電所 | 1号機 | 鹿児島県 | 九州電力 | PWR | 890 | 2024年9月25日 |

| 川内原子力発電所 | 2号機 | 鹿児島県 | 九州電力 | PWR | 890 | 2024年12月25日 |

| 玄海原子力発電所 | 3号機 | 佐賀県 | 九州電力 | PWR | 1,180 | 2024年2月29日 |

🏗 稼働予定・建設中の原子力発電所(3基)

| 発電所名 | 号機 | 所在地 | 電力会社 | 炉型 | 定格出力(MW) | 状況 |

|---|---|---|---|---|---|---|

| 島根原子力発電所 | 3号機 | 島根県 | 中国電力 | ABWR | 1,373 | 建設中 |

| 大間原子力発電所 | – | 青森県 | 電源開発 | ABWR | 1,383 | 建設中 |

| 東通原子力発電所 | 1号機 | 青森県 | 東京電力 | BWR | 1,100 | 建設中 |

災害で壊れたら?

太陽子発電所をもっていて心配なのが、最近の異常気象によるゲリラ豪雨時の落雷、火災。多発する台風でのパネルの破損、および飛散したパネルの民家への損害。そして地震などが挙げられます。

また銅線不足で工事が遅れているため、修理などで発電しない間の売電機会の損失も、現在大きな問題となっています。

これらの問題には保険で対応できるものが多くあります。

1基ずつ加入する動産保険では、火災、落雷、台風などによる風災、雹(ひょう)災などが補償対象です。また法人で加入するビジネス保険では上記や盗難での休業補償、近くの民家への損害補償や弁護士費用も付帯されています。これらは保険会社によっても内容が違うので補償内容を確認されることをお勧めします。

なお、地震(津波も該当)による被害だけは保険でカバーはできません。ただ太陽光発電所は多少の揺れでは被災することがなく、2016年4月の熊本地震で被災した太陽光発電所は1基のみという報告があります。

震源に近くなければそれほど心配することもなさそうです。対策としては多数基設置する場合は地域分散が必要と考えます。

電線(銅線)の盗難が多発している?

”太陽光発電所から銅線を盗む大規模窃盗団が逮捕された”というニュースを見られた方も多いと思います。これには世界的な銅価格の急騰が引き金となっています。人気のない山の中で無防備な発電所は格好の窃盗の標的です。以下は過去10年間の太陽光発電所の窃盗被害件数の推移です。

📊 太陽光発電所の電線盗難被害件数の推移(2015年~2024年)

| 年度 | 被害件数(推定) | 備考 |

|---|---|---|

| 2015年 | 約100件 | 太陽光発電の普及初期 |

| 2016年 | 約150件 | 徐々に増加傾向 |

| 2017年 | 約200件 | 銅価格の上昇が影響 |

| 2018年 | 約300件 | 被害が顕在化 |

| 2019年 | 約500件 | 全国的に被害拡大 |

| 2020年 | 約800件 | 防犯対策の必要性が高まる |

| 2021年 | 約1,200件 | 組織的な盗難が増加 |

| 2022年 | 約2,000件 | 保険金支払いが急増 |

| 2023年 | 約3,000件 | 北関東を中心に被害集中 |

| 2024年 | 約4,000件(予測) | 全国的な被害拡大 |

※上記の件数は、各種報道や業界団体の発表を基にした推定値です。

📰 出典元

- 警察庁「第1回 金属盗対策に関する検討会 資料」

- エネテク「太陽光発電所の盗難 [防犯と復旧工事の流れ]」

- ぐんまソーラーメンテ相談室「太陽光発電の事故や盗難被害について」

盗難件数があまりに多いため、ほとんどの損害保険各社は新規契約の場合、盗難被害を保証対象から外しています。また銅線不足からの復旧工事が大幅に遅れ、長期間売電収入を得られない事態となっています。このため発電所を売却されるオーナーの方も出てきています。

盗難対策

①引込柱(集電箱が設置される電柱、下写真)にフェンスの設置、銅線部分をセメントで固める

盗難が起きている箇所は、銅線が集中している引込柱という場所です。また窃盗団は白昼に工事業者を装って堂々と窃盗していきます。センサーライトなどの小手先の対策では役に立ちません。

対策としては、まず柱に近寄らせないこと。そして銅線部分をセメントで固めて簡単には窃盗できないようにする事です。以下が引込柱とそこに設けたフェンスです。地元の業者さんにコンタクトして製作してもらいました。

②ビジネス保険に入り、休業補償を受ける。

被害額としては銅線自体は20万円程度なのですが、半年、1年と休業した場合の売電額の損失の方がが100万円~200万円と高額になります。これに関してはビジネス保険で年額\18,000ほどで3基分休業保証が出るのでリスクヘッジは可能です。

この盗難対策のため、始めは現地に現場確認のため赴くことになります。あまり遠いと何回もいけませんので自宅から片道2時間以内に発電所を持たれることをお勧めします。

メンテナンス費用ってどのくらい?

私の場合、年3回の草刈り+点検+報告書作成で1基16万円位です。これは業者によっても違うので検討された方がいいですね。家が近い方はご自身で草刈りされている方もいらっしゃいます。

税務署や自治体への申請は大変?

私の場合は、建売りの物件を購入していますので、設置に関してはまったく何もしていません。

事業用の太陽光発電所は、経済産業省で事業認定を受ける必要があります。2024年4月から認定の要件が変わりました。

”地域住民への説明会実施後、3か月経過しないと認定申請ができない”という事項が追加になりました。私の場合はこちらも販売会社にやっていただきました。

唯一自分で行ったのが”先端設備等導入計画による固定資産税の減免”というもの。こちらはまず自宅近くの商工会議所に事業説明して推薦状をもらい、発電所がある役所に生産性の向上試算書などの必要書類を郵送して受理いただくというもの。

事業計画書など日ごろのサラリーマン生活ではまったく書きません。最初は、大変でしたが免税額が30万円くらいあるので必死に食らいついて作成しました。今思えばいい勉強になりました。

個人でやる場合と法人でやる場合の違いは?

私は法人を作って事業していますが、知り合いには個人で事業されていらっしゃる方もいらっしゃいます。お互いのメリット、デメリットを書いていきます。

個人で事業をする場合

【メリット】

・開業届や登記が不要、すぐに始められる

・会社設立費用、法人住民税の均等割りなどの初期の出費がない。

・経費で赤字が出ても確定申告により給与所得と損益通算でき、節税効果がある。

【デメリット】

・事業赤字分での節税は給与の税率しか享受できない。20%~30%程度。満額は戻らない。

・個人事業なので経費は生活按分などあり範囲が狭い。

・融資の際、信用力に限界がある。

法人で事業をする場合

【メリット】

・節税効果が高い。減価償却を定率法で使えるため初年度からの経費計上が大きい。他の事業の収益や株式売却益との相殺も可能。

・経費対象の幅が大きい。

・社会保険料の適正化。定年後の社会保険を国民健康保険ではなく、最低額の報酬にして社会保険に加入することが可能。

・発電事業と個人資産を切り離せるため、相続対策や資産防衛にも有利。

【デメリット】

・会社設立費用9万円程度、顧問税理士費用などがかかる。

・赤字でも法人住民税の均等割7万円/年、程度がかかる。

- 出力抑制への対策は、設置前に管轄電力会社の抑制状況、原子力発電所の稼働状況を確認。

- 災害対策は動産保険、ビジネス保険に加入。

- 盗難対策は、引込柱へのフェンス設置、銅線の防護。休業補償保険への加入。

- メンテナンスはアウトソーシング可能。

- 電力会社への連携前に地元の役所に先端設備等導入計画による固定資産税の減免措置申請

- 法人での事業化は減価償却費の活用、社会保険料の最適化が計れる。

第5章 導入後のトラブルと解決法

先んじて対策をしていたせいか、まだ発電所のトラブルはありません。ただ盗難に合った場合は以下を想定しています。

- 毎日、遠隔管理アプリで発電状況をチェック。(私が遊んでいても各発電所が、けなげに毎日稼いでくるのを見るのは楽しい。)

- 異常があれば、メンテナンス会社に連絡。

- 盗難とわかれば現場に行き、警察を呼んで盗難届け。保険会社に連絡。

- メンテ会社と保険会社は連携しているので、話が通りやすい。

- あとは、あきらめずにひたすら復旧工事の催促。

- 休業補償の保険金受け取り。

第6章 キャッシュフローと法人化の具体的な効果

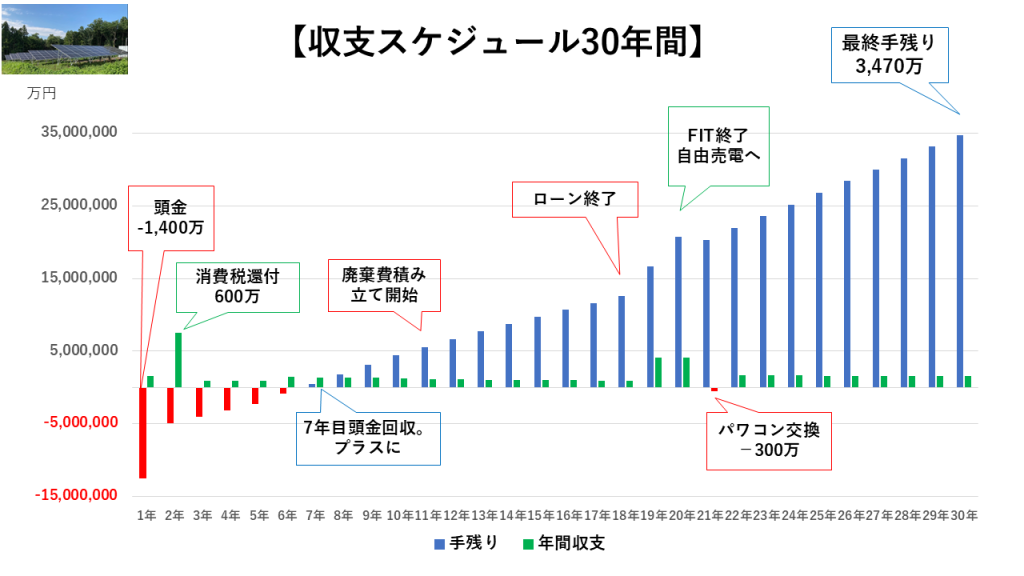

30年間でのキャッシュフロー見込みを公開

以下は3基30年太陽光発電所を運営した場合のキャッシュフロー予測のグラフです。

太陽光発電以外の経費や予期せぬ突発的な事故は入れていませんが、頭金は7年程度で回収。最終的には30年間で合計3,470万円、初期投資が約2.5倍程度と予測しています。(あくまで現時点での試算ですのでご了承ください)

太陽光発電投資はレバレッジの力で資産を増やす

最終利益の3,470万円はインデックスファンドだと頭金1400万円を入れ続け、年率3.1%位の平均リターンで到達する金額です。しかしそれは資金を入れ続けた場合の話。その間投資した資金はロックされ使えません。

しかし、太陽光発電投資であれば売電から必要な支払いを引いた手残りは、キャッシュフローとして即、活用可能。自身の頭金は部分は法人に”役員借入金”として貸していますので、必要であれば役員個人に返せるので無税で回収できます。

前者(インデックスファンド)が”自分のお金に働かせて利益を生ませる”のであれば、後者(太陽光発電投資)は“人のお金で太陽光発電に働かせて利益を生む”という投資モデルになります。

以下は試算の前提条件。

- 3基で頭金は2~3割、頭金1,400万円は法人に出資。

- 売電収入、毎月の手出しは第3章を参照ください。

- 売電収益は、パネルの経年劣化比率を年-0.5%とする。業界標準だが実際はそれほど劣化していない。

- 2年目に3基購入時の消費税還付金600万円あり。その後3年間は消費税59万円の支払い。6年目以降は年間売上1000万円以下のため免税事業者に。

- 11年目からは廃棄積立金15万円/年が必要。

- 21年目にパワコン交換費用300万円の費用計上。パワコンは20年保証。

- 30年間での収益は頭金の2.5倍程度。年平均3.1%のリターンの相当。

- レバレッジが効いているため、キャッシュはすぐ回収して有効活用可能。

- 税制メリット。消費税還付あり。

第7章 「副業 x 節税」戦略編

大きな減価償却と副業収入をぶつけて節税

webを活用して副業を行う場合、ほとんど元手はかかりません。従って売上には当然、相応の税金や社会保険料の支払いが発生します。

しかし法人での太陽光発電事業は、発電設備の比重が高くそれが定率法で減価償却されるので初期の経費計上が大きいです。その割にローンの支払いは元利均等なので、実際のキャッシュの持ち出しは経費より少なくなります。

つまり、太陽光事業の前半10年の間は、副業で月10万円程度収入があっても減価償却費用と相殺されて、PL上の最終利益は残らず法人税は発生しません。

ただし後半は減価償却費が減ってくるので利益額が増えてくるというデメットも当然あります。現在、売却する太陽光発電オーナーが多いのはこの理由からといわれています。

大きな減価償却と株式投資の利益をぶつけて節税

2024年、新NISA(小額投資非課税制度)が始まりました。個人が特定口座で運用していた株式を年度末に一部売却して、新年後のNISAの非課税枠(360万円)に投入するというケースもでてきました。

特定口座での売却の際は、20.315%の源泉分離課税がかかっています。株式を法人一般口座で運用し、売却益がでても減価償却費の経費が大きく、赤字であれば法人税はかかりません。法人の赤字は10年繰り越せます。(個人事業は3年間)

マイクロ法人による社会保険料の適正化

サラリーマンは退職時には、会社の社会保険から外れ、国民健康保険に入ることになります。(2年間は会社の任意保険の継続可能)この時、年間の社会保険料が数十万円にはね上がり驚いている先輩達の声を多く聞いてきました。理由は以下の通り。

- 社会保険料の半分は会社が負担してくれていた。本人は給与天引きなので気にも留めなかった。

- サラリーマン(第2号被保険者)には扶養という概念があり、妻の分の社会保険料の支払いはなかった。しかし国民健康保険では扶養という概念がないので、妻の分の社会保険料の支払い義務が生じる。

では退職時に何も対策していない状態とマイクロ法人で社会保険料を最適化した場合の金額を、AIでシミュレーションしてみました。

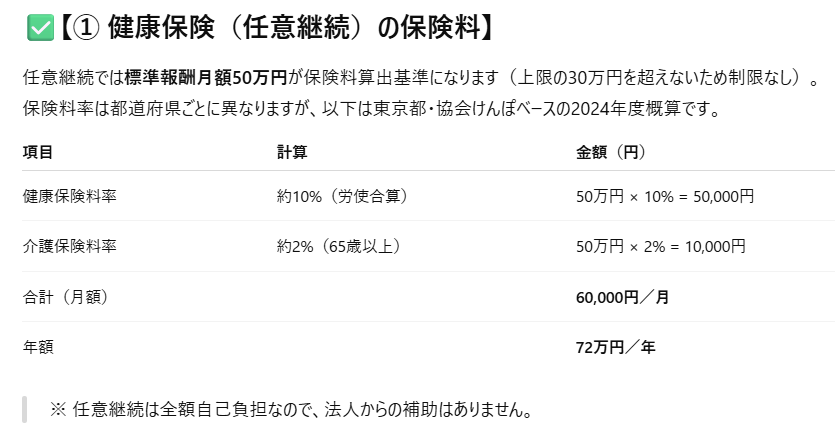

定年退職し会社の任意継続保険に加入した場合

退職初年度の社会保険料は現役並み所得で算定されるので年間72万円と高額。

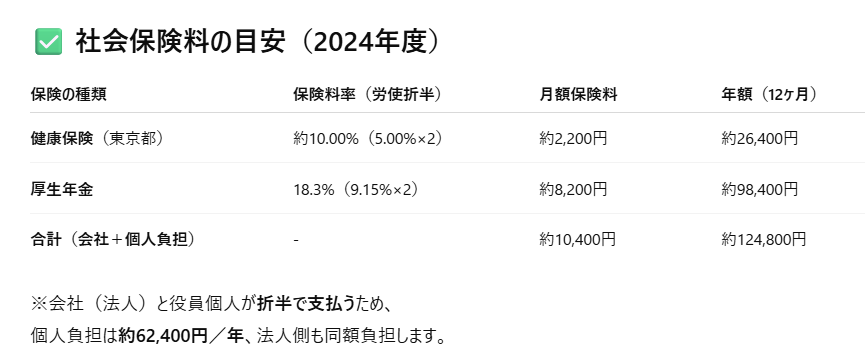

マイクロ法人化して月額報酬を\45,000にした場合

マイクロ法人で協会健保に加入すると社会保険料は個人では\62,400。法人分の支払いをいれても\124,800とそのまま任意継続するより60万円近くも安くなりました。厚生年金は70歳まで5年間余計に払うことになりますが、もらえる老齢厚生年金額も年間\26,000程度、上乗せになります。

- 初期の大きな減価償却を活用して、他事業の利益、株式投資の利益との相殺が可能

- マイクロ法人化して社会保険料の最適化が可能

第8章 失敗事例とその回避策

身の回りにはいませんが、業者選びを間違えると”お金は支払ったが設備が入る前に会社と連絡がつかなくなった。”という事があるそうなので、慎重な業者選定が必要です。その中で最も納得感があったのが「グリエネ(グリーンエネルギーナビ)」のような一括見積サービスでした。

※この記事にはアフィリエイト広告を含みます。

![]()

また、銅線盗難に合って退場していかれる方がいらっしゃいます。盗難対策は少しくらいお金がかかってもまずやられない事が大切。セーフフティーファーストで行きましょう。

業者の発電シミュレーションより実際の発電量が少ない場合があります。その場合は、NEDO日照量データベース閲覧システムで予測発電量を確認して業者のデータと突き合わせをしておくことがいいでしょう。日本の各都市での方角、傾き角度での日射量がシュミレーションできます。

- 工事業者の選定は慎重に。合い見積は必須。

- 盗難対策を忘れずに。

- 設置場所のに日照量をNEDOで事前にチェック。

マトメ:定年後にこそ”じわっと育つ副収入”を

ちまたでは、太陽光発電投資は”昔はよかったけどいまはうま味が無い”といわれます。たしかに売電単価が下がってきたり、出力抑制、盗難の増加、金利上昇などマイナス要因は増えています。考慮すべき事が多くなっていることも事実です。

しかし、最近はパネルやパワコンが安くなり、性能と寿命がアップしています。このため売電単価が落ちても、大きな発電量でカバーできるようになりました。またFIT終了後の低単価でも収益をそれほど落とさず運用できるようになりました。

そして今回お話したように各種、課題への事前対策方法も明確になってきました。

そのうえで安定した長期間の収益、融資というレバレッジをかけた運用、大きな減価償却費、優れたキャッシュフローなどメリットもまだまだあります。特に別事業との相性はとてもいいと思っています。

太陽光発電投資は決して一攫千金ではないが年金+αの安心のキャッシュフローになります。情報収集と比較こそ、スタートの一歩です。

定年後の準備は第2の人生へのプレゼント。さあ始めましょう。

定年準備中の64歳サラリーマン。

実体験をもとに、定年後のお金・健康・暮らしについて発信しています。 同じ立場の方が、少し楽になるヒントを届けたい。

コメント